Hay dos valores del Ibex 35 que se están posicionando entre los mejores del último mes, aunque presentan trayectorias muy diferentes en lo que va de año. Hablamos de las dos socimis del selectivo español, que, a cuenta de la expectativa de la bajada de tipos de interés en la parte final del año, relajaría sus costes con elevada deuda por parte de ambas compañías.

En concreto, hasta el pasado mes de junio la deuda financiera neta de MERLIN Properties asciende a 4.157 millones, aunque su deuda total bruta se coloca en los 4.897 millones de euros. Ya en el caso de Inmobiliaria Colonial se coloca a 30 de junio en los 4.892 millones y la bruta crece un 0,3% hasta los 5.318 millones.

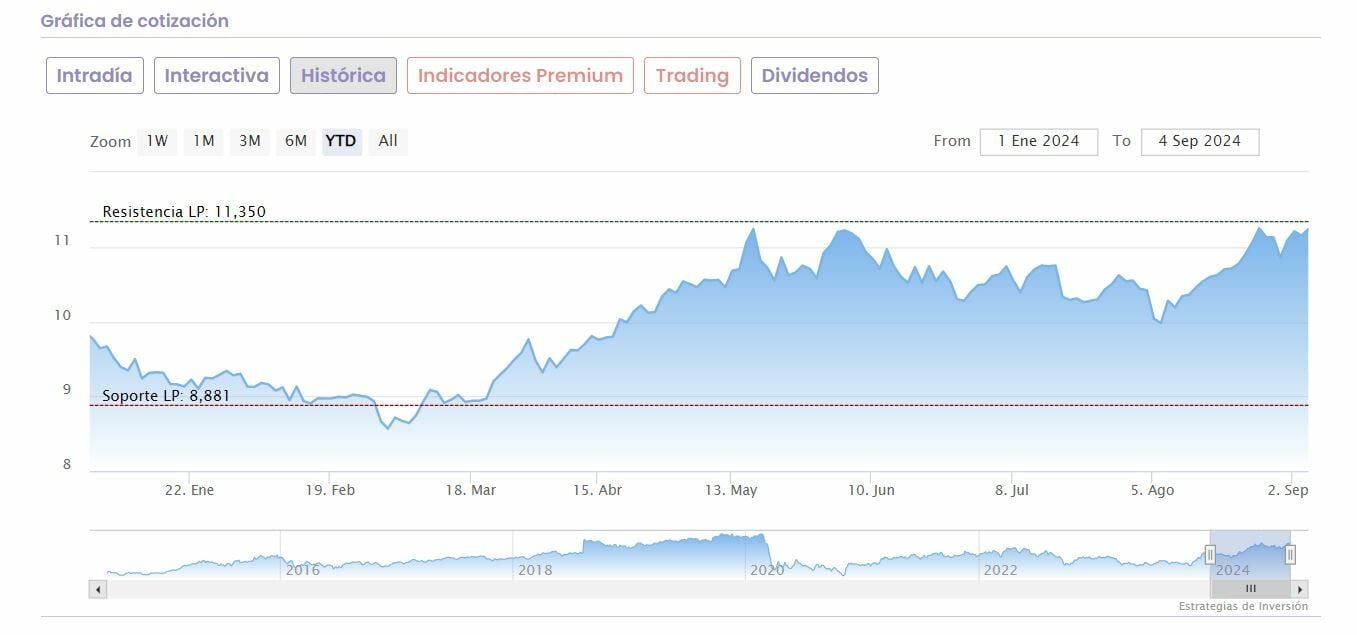

Pero en el último mes, ambos valores han escalado posiciones importantes: un 8,35% ha recuperado Colonial y un 7,87% Merlin Properties, que cerraba agosto con ganancias que superaban el 5%. Aunque su divergencia anual es clara, ya que, mientras Merlin avanza en el año un 11,7% los títulos de colonial recortan un 10,84% en este 2024.

Pero además de esto, dos firmas se fijan, en este periodo posterior al verano, en ambas socimis. Por un lado, Morgan Stanley que esta misma semana elevaba su precio objetivo hasta los 12 euros desde los 9,7 euros precedentes, con potencial de casi el 5% sobre el valor, mientras que, en el caso de Colonial, subía su PO hasta los 6 euros, con mejora posible, desde sus niveles actuales de cotización del 2,74%.

Ya en el caso de BNP Paribás Exane, sobrepondera las acciones de Merlin con mejora del 3,5% hasta los 11,7 euros por acción mientras que califica de neutral a Colonial, cuyo precio objetivo sitúa también en los 6 euros.

Por su parte, la media de Reuters coloca el PO de las acciones de Merlin en los 12,24 euros por acción con potencial progresión del 7,5% sobre su precio actual de mercado y la recomendación de compra, mientras que, para Colonial, indica mantener y un PO de 6,47 euros, lo que le otorga una potencial mejora a doble dígito.