El gran lujo en pleno es el segundo sector más defenestrado en la última semana a cuenta de la debilidad China, solo superado por las fortísimas caídas implementadas en el sector tecnológico en los días precedentes. Una ola de ventas se cierne sobre valores emblemáticos y muy capitalizados como LVMH, Corporación Financiera Richemont y Hermes Intl.

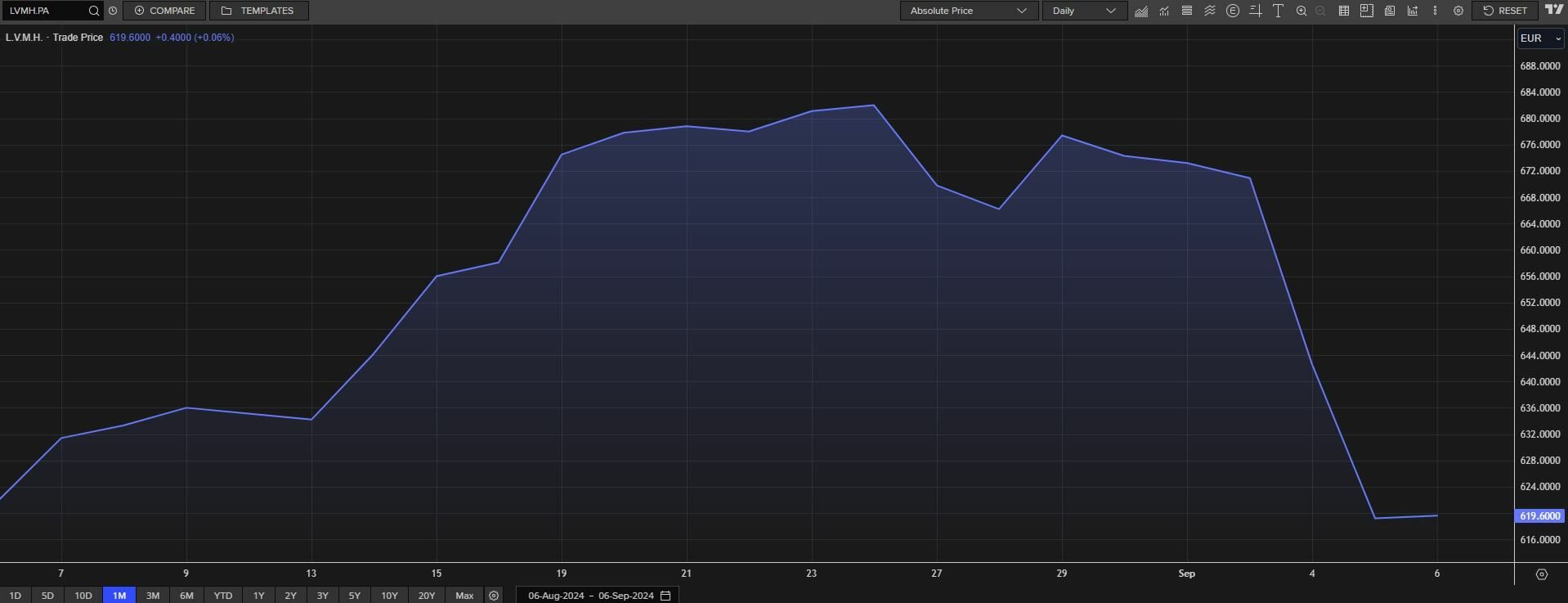

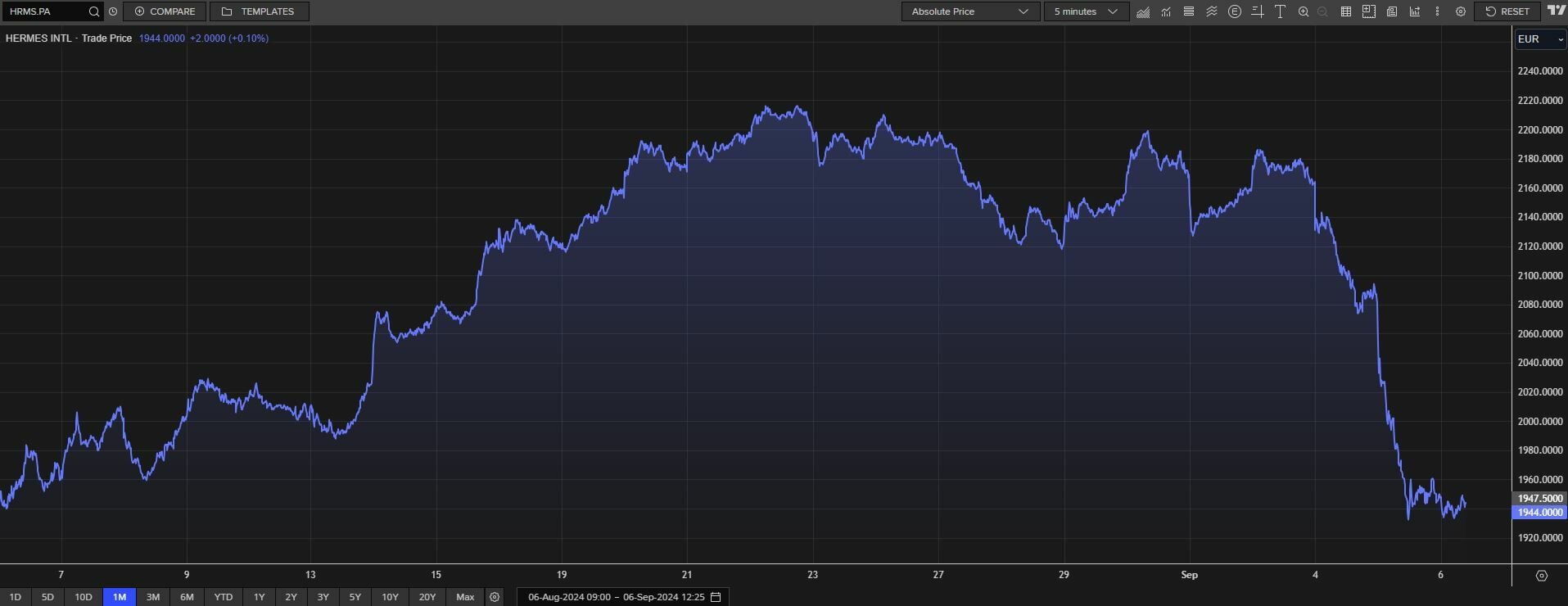

De las dos más capitalizadas, caso de LVMH, la segunda mayor de la Unión Europea solo por detrás de Novo Nordisk, las pérdidas se contabilizan en un 9% y en el de Hermes rozan ya el 10%, en una última semana para olvidar.

Además se produce esta circunstancia sólo un mes después de que aparecieran informas más que favorables para un sector tan volátil como lucrativo según las épocas. A finales de julio, Morningstar presagiaba la luz al final del túnel, a pesar de la previsión de que se esperaba una demanda a corto plazo más moderada, aunque no se temía por el horizonte a medio plazo. Y es que de todos es bien conocida la capacidad de recuperación del gran lujo, tal y como demostró con su recuperación vertiginosa, tras lo peor de la pandemia.

Pero la debilidad económica de sus principales mercados, hablamos de Asia sin Japón y en especial, de China pero también la sombra alargada de la recesión que llega de Estados Unidos, han empezado a impactar en sus cotizaciones en el mercado europeo, el francés y en el Euro Stoxx 50.

Y aunque destacaba su analista senior de renta variable Jelena Sokolova, valores concretos como Kering, Hugo Boss, Burberry y Swatch, entre lo más castigado del sector en este año, en especial porque se trata de un sector al que las recesión cíclicas apenas impactan durante entre 1 o 2 años, lo cierto es que el panorama que se presetaba a principios de agosto y que, ahora, vuelve a resurgir, lo pone en tela de juicio.

China, sin duda, es el último eslabón negativo de la cadena, ante la desaceleración de su demanda, con una actividad del sector servicios que ha perdido fuelle en agosto a pesar de los elevados viajes del mes de agosto. Todo a cuenta de los recortes de personal de las empresas y el aumento de los costes que conocíamos hace menos de una semana.

Como ejemplo gráfico, una de las marcas de Louis Vuitton Moët Henessy, la joyería de lujo Tiffany, presente en todos y cada uno de los principales lugares comerciales de lujo mundiales, ha reducido de forma significativa su tienda insignia de Shanghai ante esa caída a plomo de la demanda, que podría, según Morningstar, provocar un efecto dominó en el resto de sus flagship mundiales. Se trata de una tienda de dos plantas que abrió la firma en el Hong Kong Plaza en 2019 y que ahora, ha reducido a la mitad.

El analista de AlphaValue Jie Zhang destaca que "en un entorno económico desafiante, los consumidores chinos se han vuelto cada vez más selectivos en cuanto a las marcas que eligen y las experiencias de compra que buscan. Las marcas de lujo deben innovar para proteger sus márgenes durante la recesión y, al mismo tiempo, mantener el impulso de la marca".

Y lo que es peor, los expertos no prevén que esas caídas en el consumo de lujo puedan revertirse en lo que queda de año y que también afectan por ejemplo a las compras de cremas de alta gama y maquillaje en aquel país.

Además, estas caídas a plomo se deben a la rebaja de confianza ahora mismo en el sector. Desde Morgan Stanley no han tardado en reducir el precio objetivo de LVMH hasta los 715 euros desde los 760 precedentes y dejan sin cambios su recomendación de mantener.

La firma americana, de hecho ha revisado a la baja sus estimaciones de ingresos y EBIT para LVMH en aproximadamente un 2% y un 3% para 2024, y un 3% y un 4% para 2025, respectivamente. La valoración de LVMH ha experimentado un descenso, pasando de unas 26 veces el ratio precio-beneficio (PE) a futuro a principios de año a aproximadamente 22,5 veces según las nuevas estimaciones.

Desde RBC dejan en sobreponderar y 800 dólares, respectivamente la recomendación y el precio objetivo del valor líder del lujo global, pero su analista Piral Dadhania destaca que "en China, el comercio minorista está bajo presión debido a la menor demanda de los clientes y a un desplazamiento parcial de la demanda hacia Japón. A corto plazo, las esperanzas de mejora son limitadas, especialmente en lo que respecta al sector de artículos de lujo".

Hablamos además de un sector con un comportamiento propio sobre el consumo tradicional, al que, por ejemplo, los descuentos le sientan muy mal así como ese recorte de espacio en sus tiendas, e incluso la proliferación de las mismas es negativa.

Una de las claves son los inventario, que desde Morningstar explican. "Los artículos de lento movimiento se pueden gestionar limitando la producción hasta que encuentren un comprador, lo que ayuda a mantener la integridad del precio pero afecta la generación de efectivo; por lo tanto, no está disponible como herramienta para las empresas más débiles", señalan desde la firma. Factores como el aumento de gastos en marketing y los generales, potenciados incluso por la inflación y el tipo de cambio, también han jugado estos meses en contra del sector.