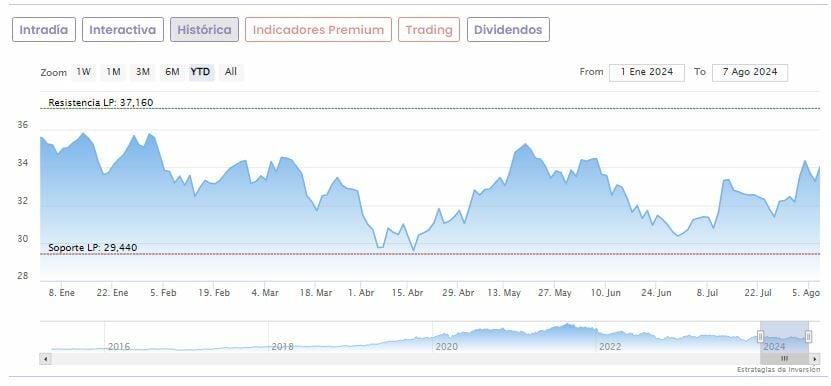

Cellnex “progresa adecuadamente tanto en resultados como en deuda”, consideran los analistas de Bankinter, que reiteran su recomendación de ‘comprar’ sobre el valor y elevan ligeramente el precio objetivo hasta los 44,60 euros, frente a los 44,1 euros anteriores.

El analista Juan Moreno destaca en un informe que la compañía “avanza en la consecución de sus objetivos, tanto de resultados como de reducción de deuda”. Por un lado, “estimamos crecimientos superiores al +6% anual a nivel EBITDA y +9% anual en generación de caja entre 2023 y 2030e”. Además, “avanza en la reducción de su endeudamiento, apoyada en gran medida en la venta de activos no estratégicos”.

El experto de Bankinter recuerda que Cellnex “ya ha conseguido la categoría de Investment Grade (BBB-) por S&P y Fitch, y podría anunciar próximamente un acuerdo para la venta de su filial austriaca por más de 800 millones de euros”.

La compañía mantiene el objetivo de reducir el apalancamiento hasta 5/6x DFN/EBITDA en 2025/2026, tiene ya cubiertos los vencimientos de deuda hasta 2027.

“Cellnex ofrece un potencial de revalorización del +38% a diciembre 2025, que debería materializar progresivamente a medida que vaya logrando los objetivos de desapalancamiento”, apunta Moreno. Además, “el entorno de rebajas de tipos de interés debería contribuir positivamente”.

Valores favoritos para invertir

Descubre fácilmente las novedades sobre estos y otros valores favoritos para invertir o en los que estás invertido.

En la sección de favoritos, tendrás todo lo relevante de un solo vistazo sobre la cotización, módificación de ciclo bursatil, noticias y análisis relacionados con esos valores.

Muy fácil de seleccionar y podrás incluso dividirlos por listas de interés. Descubrelo aqui.

En estrategias de Inversión llevamos más de 19 años haciendo que los inversores logren rentabilizar sus inversiones de forma recurrente.