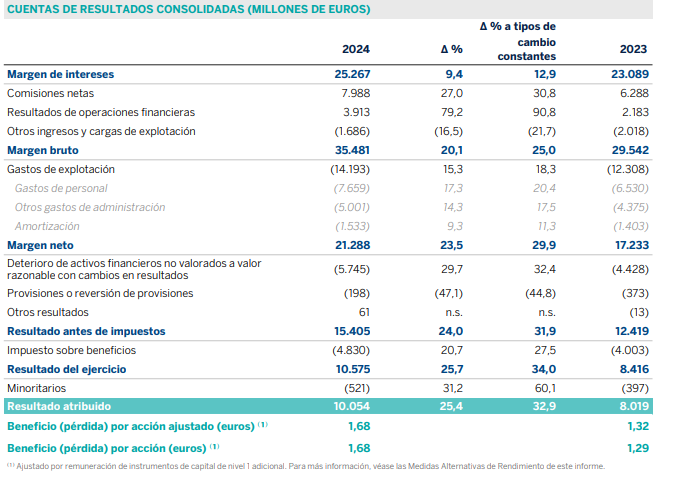

BBVA ha presentado este jueves antes de la apertura del mercado los resultados correspondientes a 2024, un ejercicio que terminó con un beneficio netode 10.054 millones de euros, un 25,4% más que en 2023.

Según ha informado a la Comisión Nacional del Mercado de Valores (CNMV), el margen de intereses ha avanzado un 9,4% en euros corrientes, hasta un récord de 25.267 millones de euros, mientras que el margen neto aumenta un 23,5% alcanzando los 21.288 millones de euros. De esta forma, el incremento del margen bruto ha sido del 20,1% cerrando en 35.481 millones de euros.

La rentabilidad sobre fondos propios (ROE) ha alcanzado el 18,9% mientras que la rentabilidad sobre capital tangible (RoTE) se ha situado en el 19,7%, "notablemente", por encima del objetivo del 14% que el banco se había marcado para el cierre de 2024.

Aumenta su dividendo en efectivo con cargo a 2024 un 27%

Con estos números, BBVA ha anunciado su intención de repartir un dividendo de 0,41 euros por acción, una decisión que someterá a aprobación de la junta general de accionistas. Este cupón se uniría al pago que ya realizó en octubre, de 0,29 euros por acción, elevando así el dividendo en efectivo con cargo a los resultados de 2024 a los 0,70 euros por título, un 27% más que los 0,55 euros abonados en 2023 con cargo a los resultados.

Además, el banco pondrá en marcha un nuevo plan de recompra de acciones de 993 millones de euros (equivalente a 0,17 euros por acción).

En total, BBVA destinará a la retribución a sus accionistas, con cargo a los resultados del año 2024, 5.027 millones de euros, lo que supone 0,87 euros por acción y un 'pay out' del 50%.

Aumento del crédito

BBVA ha presentado unos números en los que también destaca el volumen de la actividad, con un crecimiento del crédito del 14,3% en euros constantes frente al año anterior, acompañado de ganancias de cuota relevantes en la mayoría de los países en los que BBVA desarrolla su actividad.

Las comisiones netas alcanzaron los 7.988 millones de euros, un 31% más, gracias principalmente a los segmentos de medios de pago y gestión de activos. Destaca en esta línea la contribución de Turquía. Así, los ingresos recurrentes del negocio bancario - la suma de margen de intereses y comisiones netas - crecieron un 16,7%, hasta 33.255 millones de euros, con una tendencia trimestral creciente en los últimos dos ejercicios.

Los gastos de explotación se incrementaron un 18% en tasa interanual, hasta 14.193 millones de euros, debido al crecimiento de la plantilla en todas las geografías y al mayor nivel de inversiones realizadas en los últimos ejercicios. No obstante, los gastos crecieron por debajo de la inflación media en los países donde BBVA tiene presencia (un 19,6%).

El banco ha ido mejorando su solvencia, lo que le permite disfrutar ahora de un exceso de capital de casi 5.500 millones. Su ratio de capital de buena calidad sobre los activos ponderados por riesgo ha aumentado hasta el 12,88%, por encima del rango objetivo del 9,13% que le exige el BCE.

En 2024, BBVA sumó 11,4 millones de nuevos clientes y canalizó 99.000 millones de euros en negocio sostenible, alcanzando un año antes de lo previsto el objetivo de 300.000 millones de euros.

Áreas de negocio

España obtuvo un beneficio de 3.784 millones de euros en 2024, un 39% más interanual. Este positivo desempeño obedeció principalmente al buen comportamiento del margen de intereses (+15%), gracias a la mejora del diferencial de la clientela y al crecimiento del volumen de crédito: los saldos de inversión crediticia se incrementaron un 4%, con un destacado dinamismo de los segmentos de empresas. Las comisiones netas también crecieron notablemente (+8%), por la aportación de las comisiones por gestión de activos, las de seguros y valores y los ingresos por comisiones de clientes mayoristas. Los recursos de clientes crecieron un 5% como resultado de la positiva evolución de los recursos fuera de balance, principalmente fondos de inversión y de pensiones y carteras gestionadas. La fortaleza del margen bruto (+20%) compensó el alza de los gastos de explotación (ligeramente por debajo del 5%) e impulsó el margen neto un 31%. Mientras, el ratio de eficiencia mejoró considerablemente hasta el 35,3%, frente al 40,5% de un año antes. En cuanto a los indicadores de riesgo, la tasa de mora mejoró hasta el 3,7% (frente al 4,1%), la de cobertura pasó del 55% al 59% y el coste de riesgo se mantuvo estable en el 0,38%.

En México, destaca el dinamismo de la actividad durante el ejercicio en todos los segmentos, con un crecimiento del crédito del 16% en tasa interanual. Los recursos de clientes también crecieron con fuerza, un 12%, impulsados sobre todo por los recursos fuera de balance y los depósitos a plazo en los segmentos mayoristas. La fortaleza de los ingresos recurrentes impulsó el margen bruto un 11%. El margen neto (+12% interanual) y el ratio de eficiencia, que se situó en el 30,3%, mejoraron, a pesar del aumento de los gastos de explotación. México obtuvo un beneficio atribuido récord de 5.447 millones de euros (un 6% interanual). Los indicadores de riesgo se mantuvieron dentro de las expectativas: la tasa de mora, en el 2,7%, la de cobertura, en el 121% y el coste de riesgo en el 3,39%.

En Turquía, la inversión crediticia en liras turcas creció un 51% en tasa interanual, apoyada por los segmentos minoristas, principalmente tarjetas y crédito al consumo. El crédito en divisa extranjera aumentó un 16% por la actividad con clientes focalizados en comercio exterior. Los recursos de clientes en moneda local crecieron un 39%, impulsados por los depósitos a plazo y a la vista. En la cuenta de resultados, destacó el incremento de los ingresos por comisiones y el resultado de operaciones financieras, que compensaron las presiones sobre el margen de intereses y elevaron el margen bruto un 41% respecto al año anterior en euros corrientes. El beneficio atribuido ascendió a 611 millones de euros (+16% en euros corrientes), impactado por un menor ajuste por hiperinflación. En cuanto a los indicadores de riesgo, la tasa de mora se situó en el 3,1%, la de cobertura, en el 96% y el coste de riesgo, en el 1,27%.

En América del Sur, fue notable el crecimiento de la actividad crediticia (+17% interanual), especialmente en el segmento de empresas, y la captación de recursos de la clientela (+27%), principalmente depósitos. El área generó un resultado atribuido de 635 millones de euros, un 17% más, gracias a la fortaleza de los ingresos recurrentes. Por países, Perú generó un resultado de 227 millones de euros; Argentina, de 182 millones; y Colombia, de 90 millones. Los indicadores de riesgo en la región se mantuvieron estables: la tasa de mora, en el 4,5%, la de cobertura, en el 88% y el coste de riesgo, en el 2,87%.