Bankinter cierra un ejercicio 2024 con crecimientos a doble digito en sus beneficios, mejorando con holgura el récord de resultados del año precedente gracias a “un fuerte impulso de la actividad comercial, cada vez más diversificada”, según ha comunicado hoy la entidad, que asegura que ha sabido “conjugar con acierto la negativa evolución de los tipos de interés acontecida durante el año con un incremento en los volúmenes de negocio, tanto en inversión crediticia como en recursos de clientes, especialmente los gestionados fuera de balance, que cierran un año histórico”.

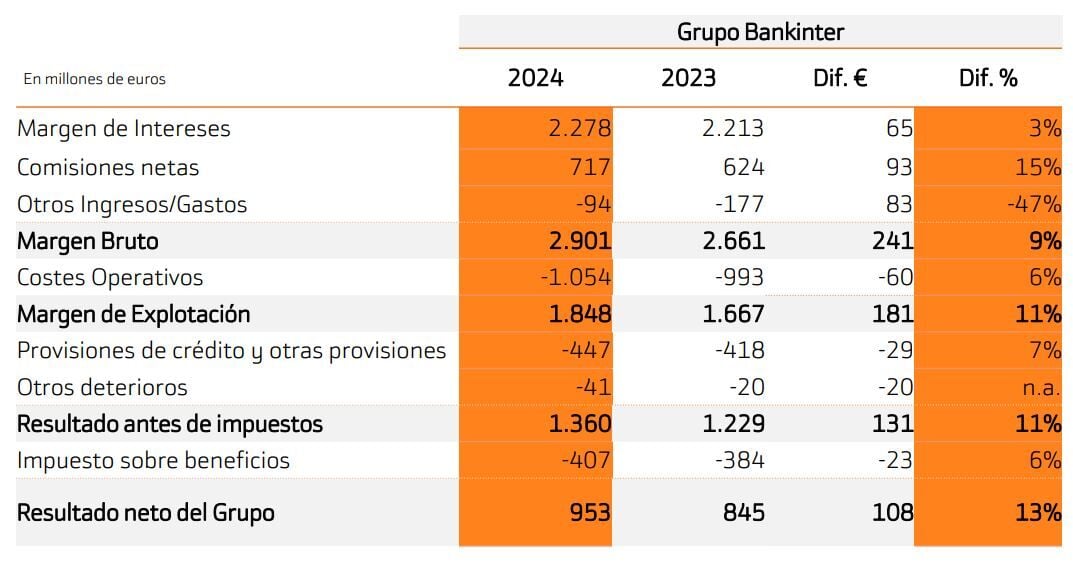

Así, Bankinter alcanzó en 2024 un beneficio antes de impuestos de 1.360 millones de euros, un 10,7% más que el año pasado. En cuanto al beneficio neto se situó en 953 millones de euros, lo que significa un alza del 12,8% en el mismo periodo.

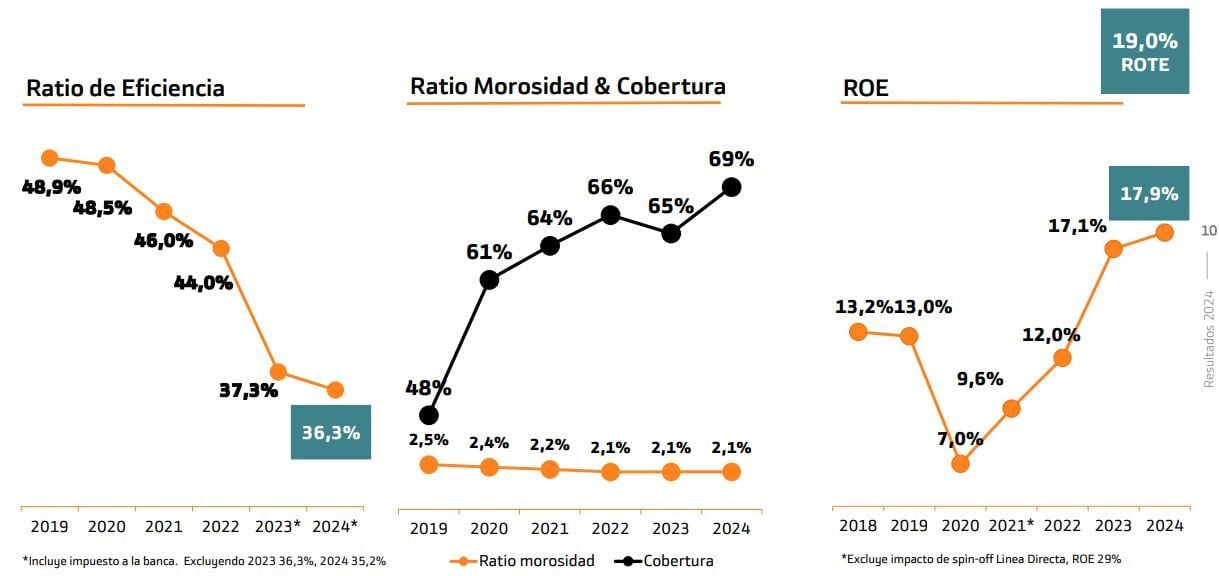

Las diferentes ratios de la cuenta ponen en evidencia la fortaleza del balance del banco y de sus resultados. Así, la rentabilidad sobre recursos propios, expresada en el ROE, mejora hasta el 17,9%, desde el 17,1% de hace un año; y con un ROTE que acaba el año en el 19%, superior en 84 puntos básicos al del año anterior. La ratio de capital CET1 fully loaded mejora igualmente en este periodo hasta el 12,41%, lo que supone 440 puntos básicos por encima del mínimo exigido para Bankinter por el BCE de cara al ejercicio 2025, que es del 8,01%, el menor de la banca cotizada.

La ratio de morosidad se mantiene en el 2,11%, con una cobertura sobre esa morosidad que se eleva por cuestiones prudenciales hasta el 68,8%. Esa ratio de mora es en España del 2,4%, frente a un dato sectorial que de media alcanza el 3,4%, con datos a noviembre del Banco de España.

Y en cuanto a la liquidez, la ratio de depósitos sobre créditos se sitúa en un óptimo dato del 105,6%.

Márgenes de la cuenta de Bankinter

Todos los márgenes de la cuenta muestran mejores cifras que las del año precedente, lo que supone, por un lado, que el banco ha sabido realizar una buena gestión de los diferenciales en un entorno de cambio de tipos e impulsar la actividad comercial en todas sus geografías para generar mayores ingresos.

El margen de intereses concluye 2024 en 2.278 millones de euros, lo que significa un 2,9% más respecto al ejercicio pasado, resistiendo bien el impacto de la bajada de tipos. Por su parte, el margen bruto, que refleja el conjunto de ingresos, asciende al cierre de año a 2.901 millones de euros, un 9,1% más que hace un año, con buen comportamiento de los ingresos por comisiones, que reflejan tanto una mayor actividad transaccional de los clientes como el buen año que han tenido los productos de inversión y los servicios de intermediación en diferentes mercados.

En suma, las comisiones percibidas por el banco ascienden a 917 millones de euros, un 12,3% más que en 2023. Dentro de estas comisiones destacan las procedentes del negocio de gestión de activos, 335 millones de euros, un 21% más; después las del negocio transaccional de cobros y pagos, 195 millones, que crecen un 7%; y las del negocio y servicio de Valores, que engloban brokerage, administración y custodia, que crecen hasta los 135 millones, lo que supone un 12% más. Restando a la cifra de comisiones percibidas las que el banco paga a sus socios comerciales de la Red de Agentes y de Banca Partner, tendríamos el dato de comisiones netas ingresadas por el banco, que en 2024 ascendieron a 717 millones de euros, un 14,9% más que en 2023.

En cuanto al margen de explotación, crece un 10,8%, hasta los 1.848 millones de euros, absorbiendo unos costes operativos que se incrementan un 6% por mayores inversiones en nuevos proyectos y sistemas digitales, para mejorar la productividad.

No obstante, un crecimiento superior de los ingresos lleva a mejoras en la eficiencia de Bankinter, que vuelve a bajar un año más hasta alcanzar una ratio del 36,3%, en puestos de liderazgo sectorial.