Los bancos del IBEX 35 siguen sumando compras por parte de los inversores pero también recomendaciones por parte de los analistas. Y es que, desde el lado de las ganancias en bolsa, los bancos siguen siendo los grandes protagonistas del selectivo español este 2025, con una espectacular revalorización sectorial del 44%. No obstante, las revalorizaciones también tiene una pequeña lectura negativa, y es que las subidas tan verticales empiezan a hacer mella en su potencial de revalorización, que comienza a estrecharse e incluso tornarse negativo.

De esta forma, hoy los analistas de Intesa Sanpaolo pasan revista a tres de las seis entidades cotizadas en el índice, si bien no ven potencial alcista en todas ellas.

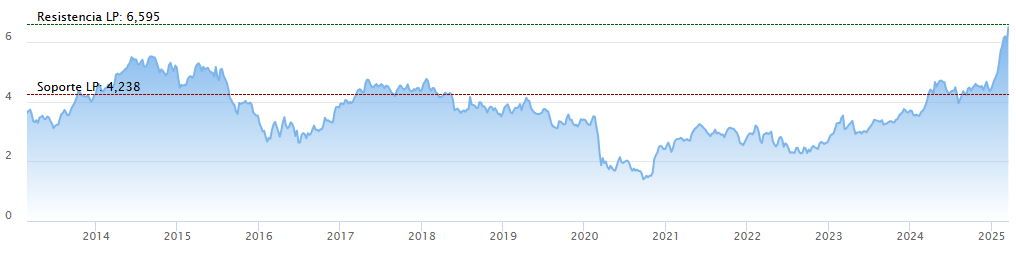

El banco en el que Intesa detecta una mayor revaloración a medio plazo es Banco Santander, al que suben el precio objetivo hasta los 7 euros por acción, desde los 5,7 euros anteriores. La nueva valoración supone potencial alcista del 7% frente a la cotización actual del banco (6,54 euros), para una acción que sube más de un 46% solo en lo que va de año. La recomendación es de 'comprar'.

A nivel de capitalización, Santander se asoma a la cima de los 100.000 millones de capitalización. El banco presidido por Ana Botín vale en bolsa en estos momentos 99.000 millones de euros. De este modo, el banco cántabro se afianza como la mayor entidad bancaria de la eurozona, aventajando en unos 9.000 millones a BNP y en unos 12.000 millones a Intesa Sanpaolo.

Banco Santander llegó a superar los 100.000 millones de euros de capitalización bursátil, pero hay que remontarse para encontrar este hito a abril de 2015. Con todo, está casi a tiro de piedra de este objetivo.

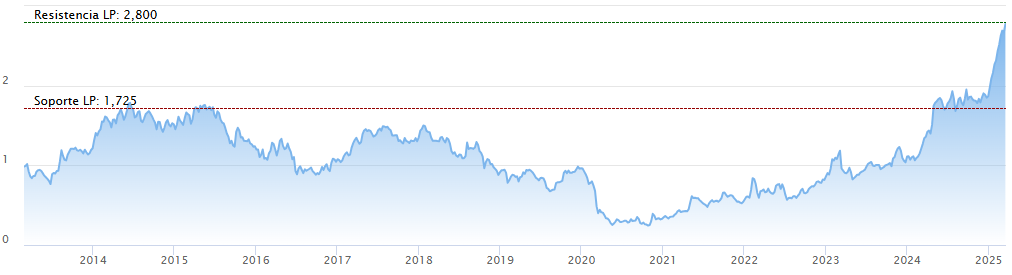

Un potencial más moderado de un 4% detecta Intesa Sanpaolo en Banco Sabadell, entidad en la que la firma italiana inicia su cobertura con un precio objetivo de 2,90 euros por acción (hoy cotiza en 2,79 euros) y recomendación de compra.

La entidad catalana sube un 48,4% en lo que va de ejercicio, la que mejor comportamiento tiene, impulsada también por la OPA hostil lanzada por BBVA. Precisamente, Sabadell celebra hoy su Junta de Accionistas y su CEO ya ha hablado y señalado que la OPA hostil de BBVA pone en peligro el bienestar de España debido a su impacto en el tejido empresarial, especialmente en las pymes. En concreto, el consejero delegado de Sabadell, César González-Bueno ha destacado que la OPA de BBVA afectaría de manera negativa al tejido industrial y productivo, generando un "hueco que queda vacío" irreparable. Aunque señaló que el segmento de particulares podría ser absorbido, considera que las pymes sufrirían las consecuencias de esta operación.

El consejero delegado ha enfatizado que los accionistas de Banco Sabadell "tienen mucho más futuro con el banco en solitario". Además, ha mencionado el aumento en el consumo de capital de BBVA y la baja probabilidad de fusión que, según él, ha reconocido el banco presidido por Carlos Torres.

El único banco de los tres analizados en el que Intesa Sanpaolo no detecta ningún potencial es en Caixabank. La firma le otorga una recomendación de 'mantener' y un precio objetivo de 7,10 euros, cifra por debajo de su cotización actual en 7,46 euros.

Caixabank sube en lo que llevamos de 2025 un 40,6%.