Banco Sabadell consiguió un beneficio récord de 791 millones de euros en el primer semestre de 2024, lo que supone un incremento del 40,3% interanual. Según ha comunicado el banco a la Comisión Nacional del Mercado de Valores (CNMC), este incremento nace “del fuerte ritmo de crecimiento del negocio, especialmente en financiación a pymes y empresas, y en hipotecas, y de la constante mejora del perfil del riesgo de crédito, que ha permitido elevar de nuevo la calidad de los activos y reducir provisiones”.

Este nivel de beneficios permite al grupo incrementar su rentabilidad RoTE hasta el 13,1% a cierre de junio, lo que implica una mejora de 395 puntos básicos en términos interanuales y que compara con el 12,2% del trimestre anterior y el 11,5% del cierre de 2023. Fruto de estos mejores resultados y perspectivas, Banco Sabadell estima que retribuirá a sus accionistas con 2.900 millones de euros en dos años.

El Consejo de Administración ha aprobado repartir el 60% de los beneficios del ejercicio actual, cumpliendo con su política de distribuir entre el 40% y el 60% del beneficio (pay-out). Asimismo, la ratio de capital CET1, que mide la solvencia de la entidad, ha ascendido al 13,48%, lo que supone un crecimiento de 18 puntos básicos en el trimestre y de 27 frente al cierre de 2023, ya incluyendo la deducción por el incremento del pay-out del 50% al 60%.

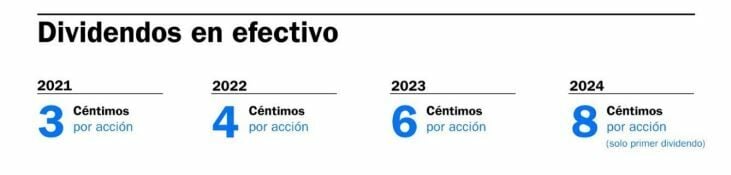

El primer dividendo en efectivo a cuenta se realizará el próximo mes de octubre y ascenderá a ocho céntimos de euro por acción, lo que supone un total de 429 millones de euros, el 15% del total comprometido para los dos años. Solo este dividendo a cuenta de 2024, ya será un 33% superior a la suma de los dos dividendos pagados en todo 2023.

Los diferentes pagos que se realicen de forma recurrente en estos dos años sumarán un total de 53 céntimos por acción, equivalente a un 27% del valor de cada título. La entidad comunica de esta forma un incremento de 500 millones de euros respecto a los 2.400 millones estimados en el mes de mayo. Este aumento se explica por la suma de 250 millones de euros por un menor impacto de la normativa Basilea IV, tras la publicación definitiva en junio de la normativa actualizada a aplicar, y por los 250 millones del programa de recompra que se suspendió tras la Oferta Pública de Adquisición (OPA) hostil presentada por BBVA.

Cuenta de resultados

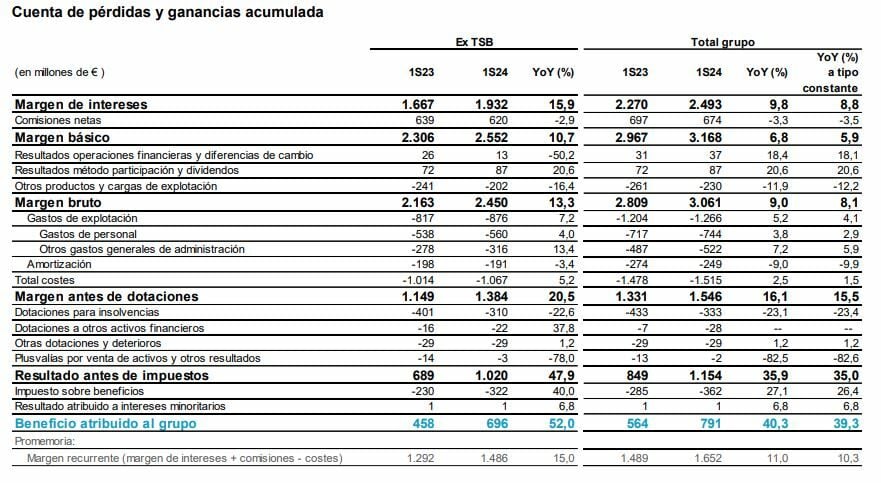

De los resultados del primer semestre, destaca la evolución del margen de intereses, que creció un 9,8% interanual, hasta 2.493 millones de euros, gracias al alza en el margen de clientes (3,18%), al tiempo que las comisiones se situaron en 674 millones de euros, con un descenso del 3,3% interanual, dentro del rango previsto.

Fruto de todo ello, los ingresos del negocio bancario (margen de intereses más comisiones netas) alcanzaron los 3.168 millones de euros entre enero y junio de 2024, un 6,8% más en términos interanuales y un 1,6% por encima del trimestre anterior. Por su parte, los costes totales ascendieron a 1.515 millones de euros en el primer semestre del año, lo que representa un incremento del 2,5% interanual.

Dado el aumento de los ingresos del negocio bancario y la contención de los costes, el margen recurrente (margen de intereses más comisiones menos costes) creció un 11% interanual, hasta 1.652 millones, y la ratio de eficiencia mejoró 3,8 puntos porcentuales, hasta el 48,3%.

La evolución de los resultados estuvo también impulsada por la reducción de las provisiones totales, que descendieron un 16,9% internanual, hasta 389 millones. Este descenso se apoya, principalmente, en la mejora del perfil del riesgo de crédito en todos los segmentos del Grupo Banco Sabadell y a un entorno económico favorable.

Solvencia y calidad del activo

En cuanto a la solvencia, al cierre del pasado mes de junio, la ratio CET1 fully-loaded se situó en el 13,48%, lo que implica un incremento de 18 puntos básicos en el trimestre y de 27 con respecto al cierre de 2023. La ratio de Capital Total se colocó en el 18,54%, y el MDA buffer se situó en 454 puntos básicos, ofreciendo un amplio colchón por encima de los requerimientos de los supervisores.

La calidad del balance se mantuvo en términos de liquidez y continuó mejorando en calidad crediticia. En este sentido, la ratio loan to deposits (muestra la proporción entre préstamos y depósitos) se situó en el 95,9% en el segundo trimestre del ejercicio, con una estructura de financiación minorista equilibrada; al tiempo que la LCR (liquidity coverage ratio) alcanzó un 198% a cierre de junio, con una cifra total de activos líquidos de 59.244 millones de euros. Los activos problemáticos bajaron durante el segundo trimestre en 316 millones de euros frente al trimestre anterior, hasta cerrar con un saldo de 6.341 millones, de los que 5.439 millones son préstamos dudosos y 902 millones son activos adjudicados. En el último año, la entidad ha reducido en 630 millones de euros los activos problemáticos.

La ratio de morosidad se situó en el 3,21% en junio, por debajo del 3,46% del trimestre anterior. El fortalecimiento de la calidad del balance se refleja también en un ascenso de la cobertura de activos problemáticos, que se situó en el 56,8% (+3,7 puntos interanuales). La cobertura de préstamos dudosos (stage 3) ascendió hasta el 59,7% (+4 puntos) y la de los activos adjudicados se colocó en el 39,5% (+4 puntos).