En medio de la tormenta de su OPA por parte de BBVA, Banco Sabadell ha presentado esta mañana los resultados correspondientes al primer trimestre de 2025, un período en el que ha logrado un beneficio neto de 489 millones de euros, tras incrementarlo un 58,6% interanual, lo que ha permitido elevar su rentabilidad RoTE en 276 puntos básicos interanual, hasta el 15% (14,1% recurrente).

Sabadell reseña que "se han registrado 31 millones de euros del impuesto a la banca, que corresponden a una cuarta parte de la totalidad estimada para todo el ejercicio. En el primer trimestre de 2024, la entidad apuntó la totalidad de este gravamen, por importe de 192 millones de euros, en la línea de otros productos y cargas de explotación, mientras que en el primer trimestre de 2025 ha pasado a anotarse por la línea de Impuesto sobre beneficios. Fruto de todo ello, el beneficio creció un 58,6%, hasta 489 millones de euros, lo que supone una rentabilidad del 15% (14,1% recurrente, al anualizar el pago del impuesto a la banca)".

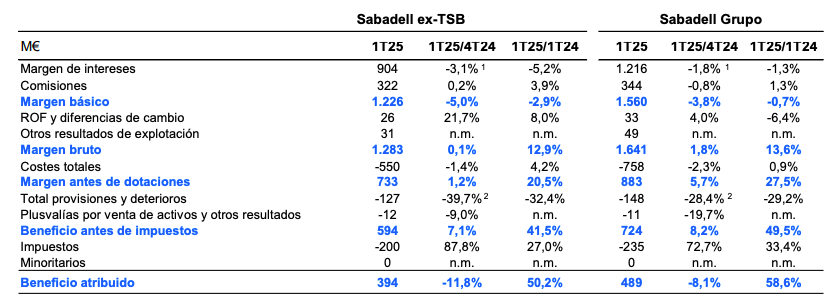

Ingresos y margen de intereses estables

La entidad ha situado su ratio de capital en el 13,31%, tras generar 29 puntos básicos de capital en el trimestre, por encima de las expectativas, y 103 puntos básicos en términos interanuales.

Por su parte, los ingresos del negocio bancario (margen de intereses más comisiones netas) alcanzaron los 1.560 millones de euros en el primer trimestre de 2025, prácticamente en línea (-0,7%) con el mismo periodo del año anterior, siendo el margen de intereses de 1.216 millones de euros (-1,3%) y las comisiones netas de 344 millones de euros, con un crecimiento del 1,3%.

Por su parte, el margen recurrente (margen de intereses más comisiones menos costes recurrentes) se situó en 801 millones de euros (-2,3%). Con todo ello, la ratio de eficiencia del Grupo ha mejorado en 1,4 puntos en la comparativa interanual, hasta cerrar en 46,2%.

Tal y como señala Sabadell, "los resultados obtenidos en los tres primeros meses del ejercicio están alineados con los objetivos financieros establecidos para 2025, lo que reafirma el compromiso de la entidad con la consecución de sus planes y la fiabilidad de su proyecto en solitario".

Se incrementa la solvencia y la remuneración a los accionistas

La ratio CET1 fully-loaded se sitía en el 13,31%, y 103 puntos básicos en términos interanuales. La entidad tiene previsto distribuir todo el capital que exceda del 13% de CET1.

El consejero delegado, César González-Bueno, ha destacado en el inicio de 2025 que “continuamos ofreciendo mensajes positivos: Tenemos un modelo de negocio claro, que funciona cada vez a mayor velocidad y que nos da una gran capacidad de generación de capital para nuestros accionistas”. ¨En el primer trimestre, hemos generado más capital del que habíamos anunciado y eso nos permite elevar de nuevo nuestra estimación de remuneración a los accionistas. Calculamos que en el conjunto de 2024 y 2025, la suma de dividendos y de recompras de acciones ascenderá a un total de 3.400 millones de euros”, ha anunciado el ejecutivo, quien ha puesto en valor que “la involucración y compromiso de todos los equipos contribuyen a la fortaleza de nuestro proyecto en solitario y, una vez más, al rigor en la ejecución de todos nuestros compromisos”.

Así, Sabadell señala en su nota de prensa que "dado que en el primer trimestre se ha generado capital a mayor velocidad de lo anunciado, la entidad podrá dedicar este año 100 millones de euros más de lo estimado a retribuir a sus accionistas. En total, la distribución prevista con cargo a los resultados de 2025 será de 1.300 millones de euros entre dividendos en efectivo y recompras de acciones, que sumados a los 2.100 millones con cargo a 2024 se elevan a 3.400 millones en los dos ejercicios. El pago en efectivo por acción será este año, al menos, igual que la del anterior".

Volúmenes de crédito

En cuanto a la actividad comercial, el crédito vivo de Banco Sabadell presenta una evolución positiva en términos interanuales, tanto por el buen comportamiento en España, creciendo en todos los segmentos, con especial incremento en el crédito a empresas y la cartera hipotecaria, como por los negocios en el exterior. En concreto, la inversión crediticia viva cerró el pasado mes de marzo con un saldo de 158.308 millones de euros, un 5,0% más interanual.

En España, la nueva producción de crédito a empresas, es decir, la financiación a medio y largo plazo sin incluir el circulante, asciende a 4.510 millones de euros en el primer trimestre de 2025, lo que supone un incremento del 1% respecto al mismo periodo del año anterior.

A su vez, la concesión de hipotecas crece un 81% interanual hasta marzo, con 1.645 millones de euros. El crecimiento de la demanda de crédito para la adquisición de vivienda se refleja igualmente en el mayor dinamismo del crédito al consumo, que asciende un 26% interanual, en los que se ha elevado a 698 millones de euros.

Por otro lado, la ratio de morosidad bajó hasta el 2,67% en marzo de 2025, firmando su segundo trimestre consecutivo por debajo del nivel del 3%. Esta ratio es mejor que el 2,84% del trimestre inmediatamente anterior y compara igualmente en positivo con el 3,46% de marzo de 2024.