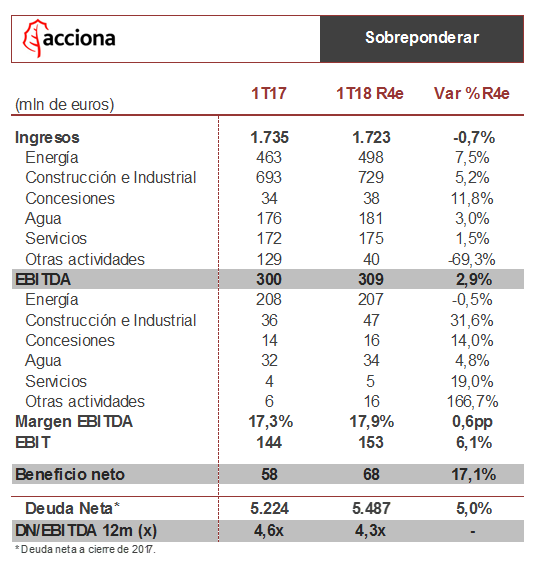

El posible crecimiento de los ingresos de 4 puntos porcentuales se debería al buen comportamiento en sus dos principales divisiones: energía y construcción. La división energética se ha visto favorecida por la mayor producción eólica e hidráulica del periodo, que compensaría la caída de precios que se ha producido. Por otra parte, la construcción se beneficia de la mayor aportación realizada en el área industrial, siendo la razón principal para el incremento del EBITDA.

Aunque este crecimiento del 3% está ligeramente por debajo del objetivo marcado por la compañía que se situaba en el 5% para el conjunto del 2018, desde Renta 4 no creen que la compañía vaya a revisar sus previsiones. Todavía se consolidan las cuentas de CSP y Trasmediterránea a la espera de la aprobación por parte de las autoridades de competencia que está prevista para las próximas semanas.

A nivel EBIT, se espera que se produzca una mejora que sobrepase el 6%, por las menores amortizaciones tras la salida de Trasmediterranea. Por su parte, el beneficio neto se ve positivamente afectado con respecto al mismo periodo del 2017, por una mejora en el resultado financiero, esperando alcanzar una revalorización del 17% hasta los 68 millones de euros.

Se estima un crecimiento de la deuda neta de 5 puntos porcentuales, hasta los 5.487 millones de euros, afectada por la estacionalidad propia del capital circulante en el negocio de construcción principalmente, y unas inversiones que calculamos estarán en el entorno de los 275 millones de euros.

En la conferencia del próximo viernes, se prestará especial atención acerca de los comentarios sobre las posibles ventas totales y/o parciales de activos no estratégicos, como las desinversiones en termosolar llevadas a cabo en 2017 en España, con el fin de reducir su exposición al sistema regulatorio español. Veremos el grado de confianza en alcanzar objetivos y no se esperan cambios de crecimiento estimados para 2018.