En pleno aumento de la demanda importadora global y cuando las empresas continúan afanándose en restablecer sus cadenas de valor tras la Gran Pandemia.

La reactivación de los motores de la economía mundial ha hecho sonar otra alerta temprana. El flujo del comercio se ha visto alterado por una profusión de factores concatenados. Hasta el punto de que las multinacionales y empresas exportadoras admiten un periodo de congestión logística y de transporte. El complejo tránsito del Brexit ha interrumpido de forma drástica el retorno a la normalidad de los puertos británicos y paralizado la actividad laboral de un número notable de compañías, ante los retrasos de entregas de mercancías y componentes, materias primas y manufacturas o bienes de industrias auxiliares. Obstrucciones que se han intensificado en puertos como el de Felixstowe -el mayor enclave de contenedores marítimos de Reino Unido- el de Southampton o London Gateway. Hasta registrar colas de entrada de varias decenas de buques -procedentes masivamente de Asia, pero también de ambas orillas de Norteamérica- en sus bocanas de entrada.

El despegue de la actividad ha traído consigo un incremento súbito de pedidos de importación para espolear las cadenas de valor, sometidas a tensiones disruptivas alarmantes durante los largos meses de confinamiento social e hibernación económica. Hasta el punto que las perspectivas de entrega en agosto y septiembre anticipan un repunte del 22% en relación al mismo periodo de 2020, en el que la economía global -en especial, la de las potencias de rentas altas- experimentó una recuperación palpable y dejó atrás su primera fase recesiva. Pero la combinación de estos fenómenos de impulso en ciernes del comercio global no responde por sí sola a este escenario de crisis logística y de transporte. Las restricciones de entrada por la epidemia han ocasionado una acumulación de contenedores vacíos en numerosos puertos que, aún en la actualidad, registran una estancia media de 45 días, según atestigua Container xChange en un estudio reciente de esta compañía proveedora y avalado por Fraunhofer Centre for Maritime Logistics and Services. En gran medida, por la más temprana salida de los números rojos de China que ha sacado a relucir una obstrucción masiva del tráfico portuario mercante.

The Economist se hace eco del creciente número de cancelaciones de embarques citando datos de la consultora Drewry, especializada en marina mercante en los que se asegura que el coste promedio de envío de un contenedor de 40 pies a través de las ocho grandes rutas entre América, Asia y Europa, ha pasado de valer menos de 2.000 dólares hace un año a costar casi 3.500 en la actualidad. La descongestión no será sencilla. Ante la creciente demanda de mercancías que han empezado a realizar las compañías y que proseguirá a lo largo de este ejercicio. De hecho, ciertas empresas mercantes están rechazando nuevos contratos anuales de clientes y prefieren tomar ventajas por los altos precios en liza. Una decisión puramente mercantilista que no lesiona tanto a las firmas que operan con flotas mercantes que a aquéllas que formalizan negocios puntuales o a los consumidores finales, que verán trasladar este coste adicional al precio de sus compras.

El encarecimiento del transporte marítimo también ha vuelto a poner piedras sobre la rueda del comercio. Interrupciones en el suministro de semiconductores, madera, carnes y, en general, en todo tipo de bienes y servicios. La epidemia rompió las cadenas de valor y producción y, ahora, en los prolegómenos de la recuperación, las compañías navieras han prolongado la ruptura con una situación anómala que quiebra el equilibrio operativo de los intercambios comerciales, en el que debe darse la comunión de, al menos, tres factores: suficientes barcos en navegación, de contenedores embarcados y de puertos de carga y descarga funcionando a un ritmo adecuado. Y todos ellos se han distorsionado en el último año y medio. Además de otros condicionantes de las grandes navieras, que han ido aumentado su flota de grandes mega-cargueros.

Capaces de casi duplicar el volumen de sus desplazamientos. Desde los 6.400 contenedores de los buques fletados en la primera década de este siglo -según Hapag-Lloyd, la sexta compañía mercante oceánica- hasta superar los 11.500 por término medio. Mientras los grandes emporios -Maersk o MSC, entre otras- han endurecido sus márgenes de beneficios. Hasta no cerrar acuerdos con menos del 90% de su capacidad de transporte. En especial, cuando han registrado largos meses de caídas continuadas de sus fletes, de más del 50%, por efecto de la epidemia. Lo que ha llevado a cancelaciones masivas y a rechazar contratos. Durante la primavera de 2020 se suspendieron el 22% de los viajes mercantes entre Asia y Europa y el volumen de carga de los que se realizaron entre Asia y Norteamérica lo hicieron al 20% de su capacidad.

Las primeras señales de bonanza comercial han elevado las perspectivas de negocio de navieras y compañías de contenedores. El Puerto de Los Ángeles, el de mayor actividad mercantil de EEUU, ha pulverizado sus registros de carga en el primer trimestre de 2021. Ante el repunte del gasto del consumo por los estímulos fiscales y la supresión de las restricciones, afirma Business Insider. Mientras el de Long Beach, el segundo, superó sus ratios históricas mensuales el pasado mes de mayo. Y se suceden las peticiones contractuales a barcos que realizan sus rutas en alta mar. En especial, los buques que navegan por el Pacífico. Pese a que los retrasos se acumulan. Un viaje mercante entre Chittagong (Bangladesh) y Los Ángeles de IKEA suma semanas de retardo en sus desplazamientos de ida y vuelta. A lo que hay que sumar las dificultades de encontrar contenedores operativos. En un momento en el que, según FreightWaves SONAR, el volumen de importación de productos chinos hacia EEUU se ha disparado un 54% en términos interanuales.

Maerks cerró 2020 con unos beneficios de 2.900 millones de dólares, una cifra que excede a tres de sus cuatro años previos a la pandemia. Un nuevo negocio, pues, se ha abierto para las grandes operadoras del tráfico naviero. Más demanda de transporte a mayores costes y con obstáculos propios de sus empresas -un porcentaje del 90% de carga- y ajenos: carencia de contenedores. Nike ha pasado de pagar 2.000 dólares por uno de 40 pies lleno de sus productos a entre 15.000 y 20.000 para asegurarse que la carga llega a su destino. Los márgenes de beneficios se han incrementado exponencialmente entre las navieras.

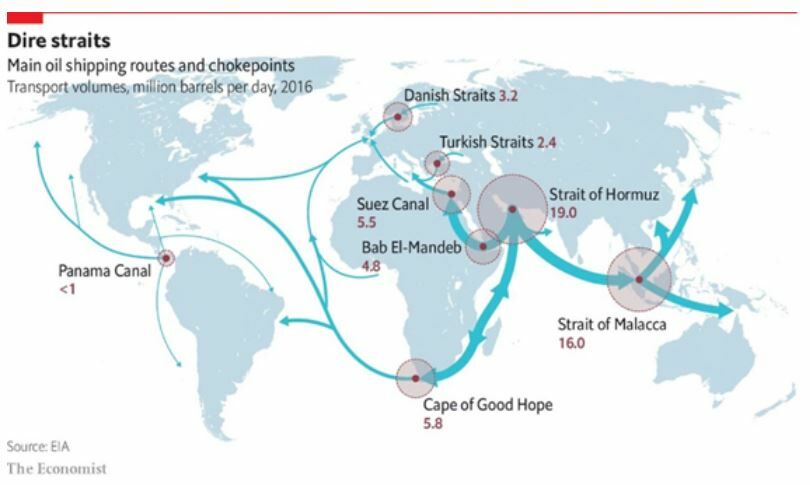

Tampoco el incidente del Ever Given en el Canal de Suez ha ayudado precisamente a solventar el tráfico marítimo. Ni el repunte de contagios de Covid en puertos del Sur de China. En concreto, en el Delta del Río Pearl. Mientras de subsanan el déficit de personal portuario; otro de los daños colaterales de la epidemia. La obstrucción de la pasarela de Suez, por el que transita el 12% del comercio global- donde encalló el buque, obligó a miles de cargueros a modificar sus trayectos entre Asia y Europa y bordear el Cabo de Buena Esperanza, siguiendo el viraje entre la costa del Índico y del Atlántico, por Sudáfrica. Con los consiguientes costes adicionales de una travesía que septuplica el tiempo de entrega de los flujos comerciales. Que aún en la actualidad -sobre todo, por la exigencia de los armadores de posicionar sus buques en las rutas más rentables- se mantienen al alza.

Las grandes compañías navieras dominan la oferta. En comandita con varios cárteles. Como 2M, The Alliance, The Ocean Alliance. En conjunto, controlan el 80% del tráfico mundial de contenedores. Para más inri, una porción notable de la subida inflacionista en EEUU y Europa, que podría deteriorar el ritmo del despegue de sus economías, responde al paulatino y constante encarecimiento de las mercancías por las subidas de los servicios de transporte y de logística del mercado de mercancías marítimas. La Autoridad Portuaria del Canal de Suez solicita 550 millones de dólares a la japonesa Shoei Kisen Kaisha, propietaria del Ever Given, y mantiene retenida a gran parte de su tripulación. Empresas dueñas de los mega-buques y gobiernos no se ponen de acuerdo con las consecuencias de bloqueos de estas características sobre las grandes pasarelas de navegación en prolongadas e inciertas causas judiciales y de arbitraje internacionales que se prodigan durante largos años, con milmillonarias cifras de contratos de seguros y reaseguros de por medio. Y que detraen el normal desarrollo contractual del complejo Derecho Marítimo.