Los expertos de Citi acaban de publicar una nota en la que se centran en exclusiva en el sector bancario europeo y en la posibilidad que haya oportunidades de compra en algunas de esas entidades.

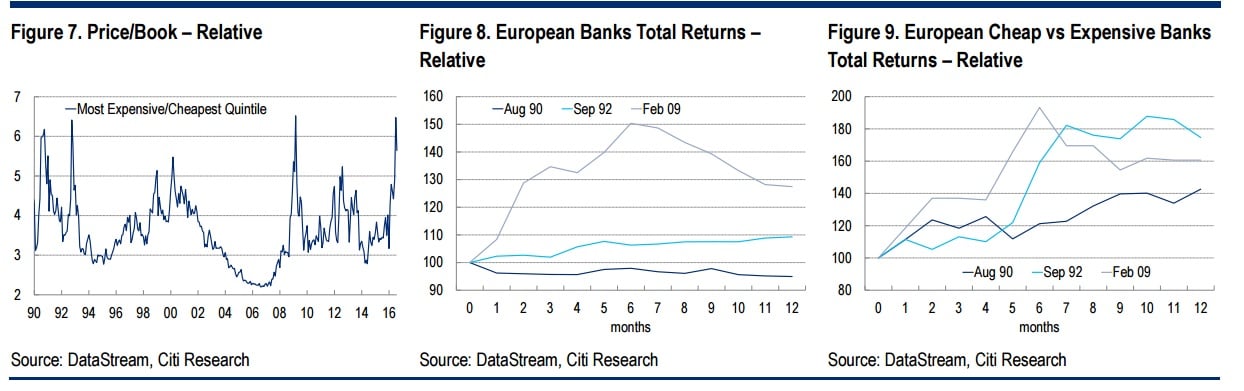

Explican que en estos momentos, el sector de la banca en el viejo continente ha tocado niveles que no se veían desde principios de 1990 y la gran crisis financiera de 2008. En concreto se refieren al diferencial que hay entre el banco más caro y el banco más barato. “Previamente esto ha sido una señal que indicaban que era un buen momento para comprar entidades financieras europeas frente al mercado, en concreto, los bancos más baratos”, dicen en la que entidad que, con todo, reconocen que ellos no son lo suficientemente valientes para hacerlo debido a los riesgos políticos y fundamentales que se viven en los mercados.

“La historia sugiere claramente que los inversores deben ser valientes y comprar bancos europeos, a pesar de los obstáculos que se les presentan como la tendencia de sus beneficios. Nosotros estamos tentados a hacerlo, pero hemos encontrado alternativas más atractivas. Preferimos sectores con mayor rentabilidad por dividendo como sector petrolero, con una mayor capacidad de mejorar su beneficio, su rentabilidad”, dicen.

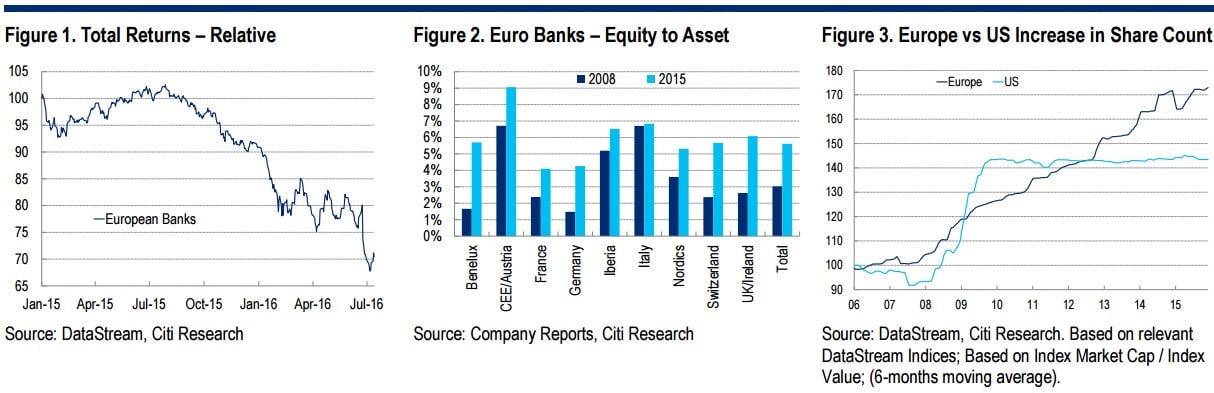

En su informe aseguran que los bancos son el barómetro de la economía europea y de las bolsas del continente. En lo que va de año han caído un 22% por varias razones, el miedo a una recesión, las caídas del petróleo, el brexit, los bajos tipos de interés y los temores a que el sector siga necesitando unas posiciones más potentes de capital.

En referencia al capital señalan que aunque los bancos europeos han logrado desapalancarse y elevar su ratio de depósitos contra créditos gracias a unas inyecciones de capital de unos 420.000 millones de euros desde 2007 podría ser insuficiente en algunos casos”. En su opinión, podríamos ver ampliaciones de capital Deutsche Bank, los bancos italianos y en las entidades medianas españolas, con el consiguiente riesgo de dilución para los accionistas. Ellos calculan que en los últimos 10 años el número de acciones del sector europeo se ha incrementado en un 75%.

Las caídas en bolsa han hecho que la banca europea se abarate, sobre todo en términos precio/valor en libros que ha tocado las 0,55 veces, por debajo de los mínimos de la gran crisis financiera.

.jpg)

A pesar de todo en la firma aseguran que aunque no son lo suficientemente valientes como para comprar bancos, tampoco lo son como para infraponderarlos en sus carteras, con lo que se mantienen neutrales.

Apuntan que “prefieren al sector del automóvil como una forma de acercamiento al sector financiero ya que hay un menor riesgo de dilución de capital y que, además, está menos expuesto a los riesgos políticos en Europa y que, por otro lado, se pueden ver más beneficiado de un impulso del crecimiento global o de la compra de crédito del BCE”.

Para aquellos inversores de perfil agresivo y más valientes que el equipo de análisis de Citi, en la firma apuestan por dos entidades financieras: Unicredit y Danske.

QUIZÁ LE INTERESE LEER:

“¿Ha oído hablar del Texas Ratio? Dos entidades españolas en una posición vulnerable tras el Brexit”

“¡Llegó el momento! las empresas pueden desengancharse de los bancos “

“Los bancos se disparan celebrando el límite a la nulidad de las clausulas suelo”