Son muchas las expectativas que están puestas sobre el sector financiero. El primero en abrir la temporada de resultados empresariales – con Bankinter, como viene siendo habitual –y sobre el que más confianza hay a tenor de la inyección de liquidez que está llevando a cabo el BCE. La compra de activos de 60.000 millones de euros al mes hasta 2016, el QE, que ha permitido a las entidades cotizar en positivo el ahorro en los intereses que le ha permitido Mario Draghi.

No olvidemos que fue por allá por 2012 cuando Mario Draghi pronunció sus famosas palabras “Whathever it takes…” Todo lo que sea posible para frenar la sangría que estaba viviendo el sector financiero europeo. Y vaya si lo hizo. Este 2015 no ha sido diferente si se piensa que las entidades habrían dado un paso más después de conseguir sanear sus balances: comenzar a conceder crédito. Tal y como explicaba Mario Draghi en su última reunión ese es el objetivo del QE: aumentar la financiación de la economía en los próximos meses. (Ver: El BCE se otorgará un punto positivo más)

Hasta ahora, las entidades reconocen que el programa impulsado por Mario Draghi ha relajado tanto los estándares del crédito concedido a las empresas como sus términos y condiciones, tendencia que está previsto se mantenga a futuro. Será en estos próximos resultados donde se vea si realmente ha servido de algo o no las medidas impulsadas por el BCE. Dicen los expertos que ahora las entidades ya han hecho toda las provisiones que tenían que hacer, han reducido la morosidad y han comenzado a recuperar el margen de intereses que, en definitiva, es su negocio primario. Pero ¿están aptas para invertir? Vayamos por partes.

Bankinter

Como viene siendo habitual Bankinter abre la temporada de resultados empresariales. Lo hace con una revalorización de más del 5,5% en lo que va de año. Tal y como explicaba la consejera delegada del grupo, María Dolores Dancausa, en la junta de accionistas la entidad seguirá creciendo en 2015, lo que le permitirá seguir incrementando la retribución al accionista, una vez superada la limitación de dividendo impuesta por el Banco de España. De hecho, la entidad ha celebrado recientemente que el pay out haya alcanzado el 50%. Una retribución prudente pues la entidad tiene elevados niveles de solvencia.

.jpg)

La cotización de Bankinter se encuentra estancada dentro de un rango con techo en 7,44 euros, máximo de 2014, y suelo en 5,85 euros. El movimiento “dura varios meses y provoca que las medias móviles de largo plazo comiencen a aplanarse. A la vez, aparecen amplias divergencias bajistas en osciladores de precios y en el volumen de contratación”, explica Luis Francisco Ruiz, director de análisis de Estrategias de inversión. Una acción carente de dirección, dice este experto, donde una operativa en rango parece la más adecuada. “Aprovechar una corrección hasta 6,31 podría servirnos para probar posiciones largas o compradoras, siempre que establezcamos el stop en 5,85 euros”. (Ver: Consultorio premium)

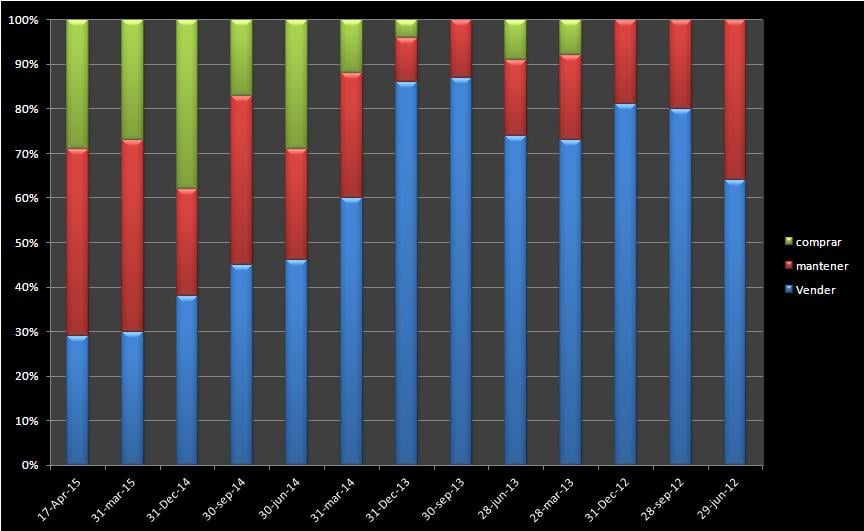

En contra de la compañía además está le hecho de que la mayoría de recomendaciones son neutrales y mientras que las recomendaciones de compra apenas alcanzan 5% del total.

Opiniones de los brokers sobre Bankinter. Fuente: Elaboración propia en base a consenso de brokers

.jpg)

Caixabank

El mismo día 23 asistiremos a los resultados de Caixabank. Para muchos considerada una de las grandes entidades, para otros una mediana. Y sin embargo, el dibujo para la entidad – desde un punto de vista técnico- bien podría considerarse similar al de Bankinter. Primero porque también carece de dirección a medio/largo plazo. Una situación que se evidencia en una acción “estancada en torno a unas medias móviles de largo plazo aplanadas y en la mitad del rango comprendido entre las referencias técnicas significativas”, explica Ruiz. El máximo de 2014 en 4,755 euros y el mínimo 2015 establecido en 3,674 euros. En el más corto plazo, la activación de señales de venta en osciladores de precios y la caída del volumen de contratación, apuntan a debilidad. De hecho, la entidad catalana es la única de las tres que cotiza en negativo en lo que va de año.

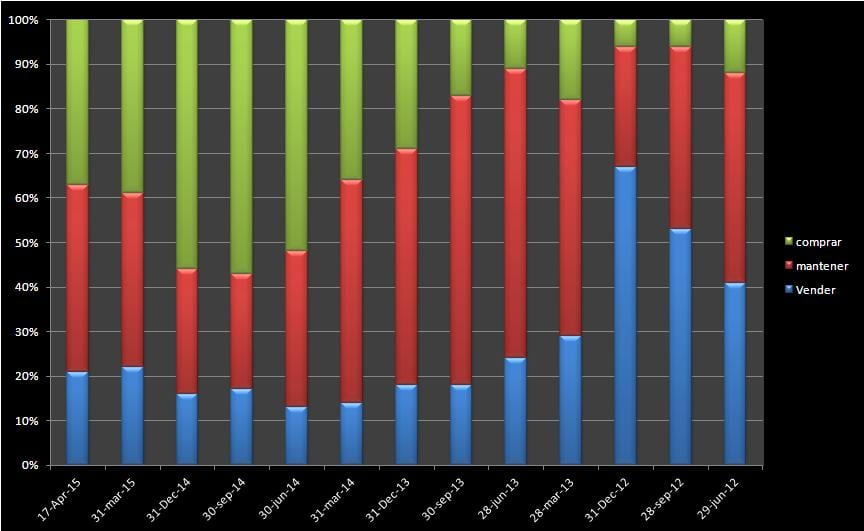

Aunque las recomendaciones de compra sobre el valor están lejos de las que tenía hace unos meses, lo cierto es que éstas van aumentando en el valor. Aunque las recomendaciones de venta sobre la compañía también van en incremento respecto al nivel de los últimos meses.

Opiniones de los brokers sobre Caixabank. Fuente: Elaboración propia en base a consenso de brokers

La entidad además está centrada en la OPA lanzada sobre el 100% de la entidad portuguesa BPI, en la que tiene un 44%, ya que dejaría de contar como una participada. El consejero delegado de la entidad, Gonzalo Cortázar, aseguraba este mismo mes que Caixabank pretende rebajar el peso de sus participadas hasta el 10% (desde el 16% actual) hasta 2017.

Banco Sabadell

Y ¿si hablamos de Sabadell? Es la única entidad (de entre las tres que destacamos en este infome) que presenta rentabilidad de doble dígito en lo que llevamos de ejercicio. De hecho, ha conseguido subir más de 0,20 euros desde que se inició el año. Pero ¿sigue habiendo oportunidades en el valor? La semana pasada les hablábamos de que la entidad se encuentra en un nivel clave para afrontar un deterioro de la estructura alcista o para tomar posiciones alcistas a largo plazo. Situación, cuanto menos, paradójica. Pues bien, la mayoría de las opiniones se muestran a favor de ver subidas en el valor.

.gif)

Siempre, eso sí, que el movimiento en curso sea un pull back hacia lazona de 2,30 euros lo que podría considerarse una oportunidad “para abrir posiciones largas o compradoras buscando un primer objetivo en máximo de 2014, en 2,50 euros”, reconoce el director de análisis de Estrategias de inversión. El stop de las posiciones quedaría por debajo de 2,16 euros.

Sobrela entidad juega a favor que tiene el mayor porcentaje de recomendaciones de compra de los últimos años. Claro que, este no supera el 29%, exactamente el mismo porcentaje de brokers que se muestran vendedores del valor. Aquí los neutrales, son los que ganan.

Opiniones de los brokers sobre Banco Sabadell. Fuente: Elaboración propia en base a consenso de brokers