El gigante tecnológico Apple cuenta con una capitalización de 679.000 millones de euros. Además, posee una caja de 203.000 millones

. Así, pues, Apple tendría el mismo valor bursátil que los cinco pesos pesados del EuroStoxx 50 y, con su liquidez, podría comprar, al menos, dos de ellos. Estos son los Apple –aunque de lejos- de Europa.

Anheuser-Busch InBev: un gigante con pies de cerveza

Sí, el valor que más capitaliza de nuestro mercado es el mayor fabricante de cerveza del mundo, la belgo-brasileña AB InBev. La compañía es el valor más pesado del EuroStoxx 50, con una capitalización de 172.725 millones de euros. Y eso que aún no se ha materializado la compra de SABMiller, rival sobre la que recientemente lanzó una oferta de OPA y que capitaliza 97.704 millones de euros.

SABMiller sucumbió a los encantos de AB InBev tras ofrecerle 92.000 millones de euros y asumir una deuda de 7.000 millones de libras. La compañía resultante combinará a los dos mayores productores de cerveza del mundo y controlará la tercera parte del mercado global, aunque tendrán que desprenderse de algunas marcas para poder superar el examen de la competencia.

Diego Jiménez-Albarracín, director de análisis de Deutsche Bank, comenta que “el precio nos parece un poco caro (prima del 20% sobre el precio de SABMiller), lo que es muy bueno para los accionistas de SABMiller y algo menos para AB InBev. Pero lo que está claro es que han hecho un gigante que da miedo en el mercado de la cerveza. Casi un tercio de la cerveza que se consume en el mundo va a ser fabricada por este gigante. Lo primero que tenemos que ver es lo que opinan las autoridades de competencia de los distintos países donde tiene impacto y vamos a ver qué aconsejan porque es muy probable que les hagan deshacerse de activos. Desde luego los movimientos de concentración siempre son buenos para las compañías que los llevan a cabo porque eliminan competencia”.

InBev 50.000 millones más que la segunda, que es Sanofi. Pero de la cervecera supone un 6,35% de la capitalización total del EuroStoxx 50. Este año, que ha sido positivo para la empresa, pues acumula una revalorización del 16%, el valor ha aportado valor al índice.

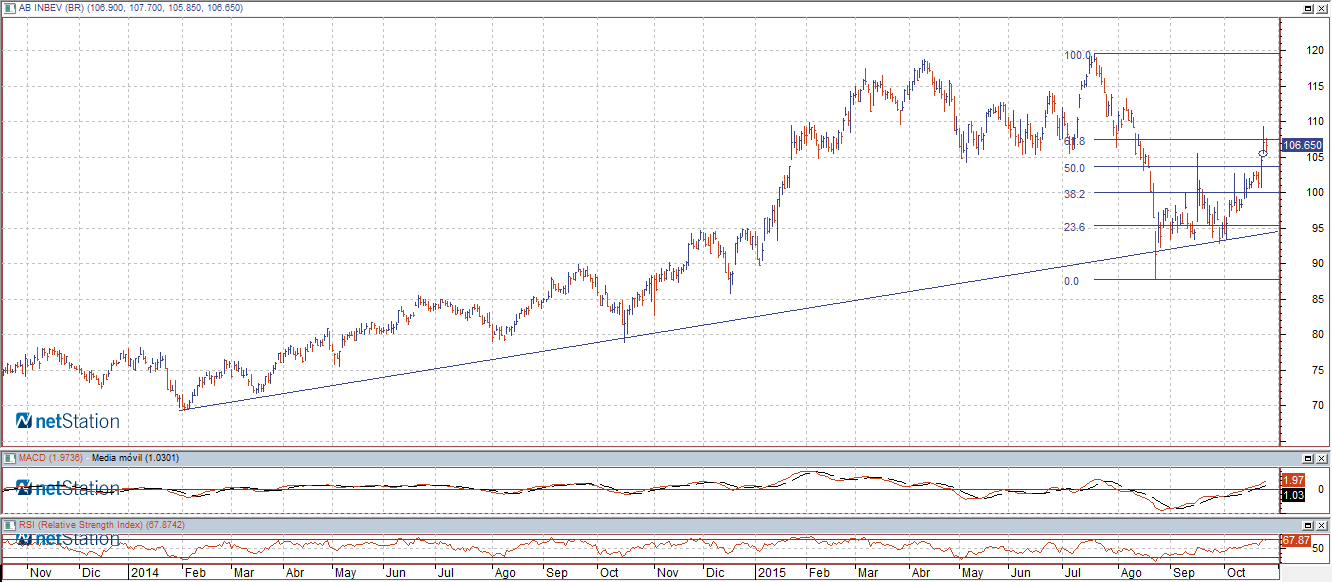

Técnicamente, InBev mantiene una tendencia alcista desde principios de 2014 y actualmente se enfrenta a la resistencia de los 107,40 euros, que supone el 61,8% de retroceso de Fibonacci. Si logra superar este nivel, podría subir hasta los 115 euros.

Sanofi: el gigante que habla varios idiomas

Al bajar un escalón de capitalización viajamos a Francia. Allí encontramos a Sanofi, que supone un 4,45% del EuroStoxx al estar valorada en casi 121.000 millones de euros.

Parece claro que, para hacerse los más grandes, hay que unirse. Así, esta farmacéutica ha crecido tanto gracias a las compras. Sanofi nació de la OPA de Sanofi-Synthelabó sobre Aventis-Pharma. A su vez, ésta es la sucesora legal de las firmas Hoechst de Alemania, Rhône-Poulenc Rorer de Francia.

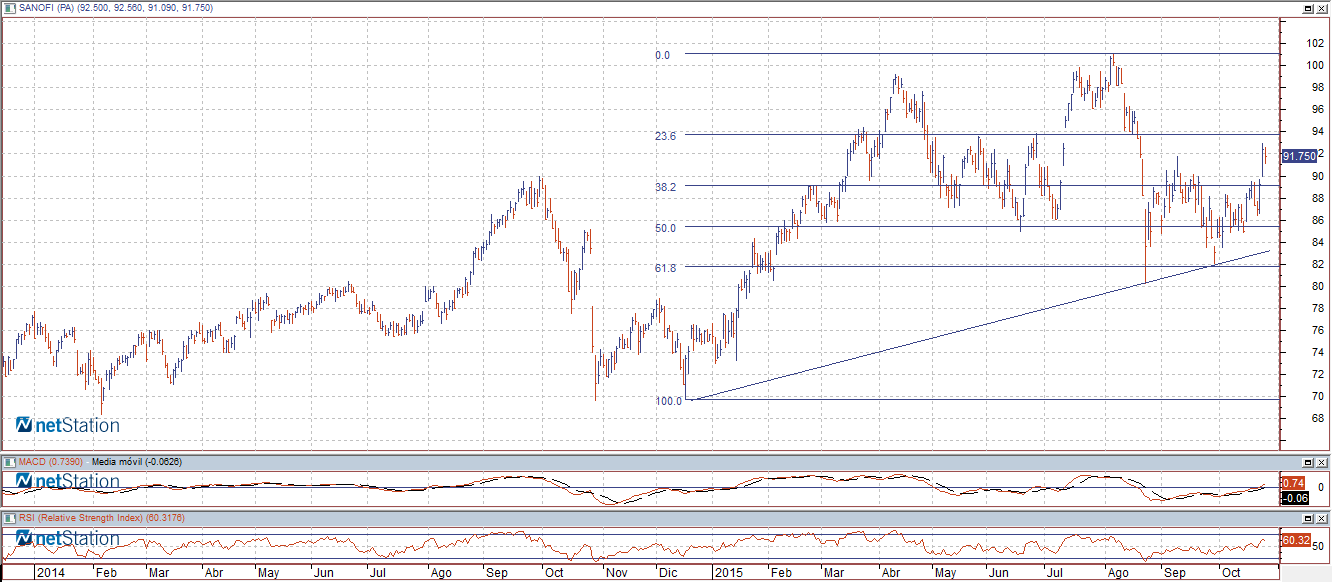

Para Sanofi este año ha sido dulce en bolsa, pues no ha parado de subir. En total, en el ejercicio suma una revalorización del 20%. Actualmente está acercándose a la resistencia de los 94 euros (retroceso de Fibonacci del 23,6%. Por encima podría subir a máximos anuales, en 101 euros. En cambio, por abajo ahora encuentra soporte en los 89 euros y el principal en 84, por donde pasa la directriz alcista que nació a finales de 2014.

TOTAL: la petrolera que resiste

Con la caída en picado del precio del petróleo suena un tanto curioso que la tercera mayor compañía de nuestro mercado europeo es una petrolera, la francesa TOTAL. Con una capitalización de 108.114 millones de euros supone casi un 4% del EuroStoxx 50 y su cotización ha logrado desafiar las embestidas del crudo barato. De hecho, en el año salva una rentabilidad del 4%.

Además, Virginia Pérez, responsable de Renta Variable de Tressis SV, se muestra especialmente positiva con esta empresa frente a otras del sector. Así pues, indica que “aunque las previsiones respecto a los precios del barril de petróleo siguen revisándose a la baja y los márgenes de las compañías se seguirán contrayendo en los próximos seis meses, tras este período esperamos una mayor visibilidad consecuencia de los continuos programas de reducción de costes y venta de activos. Entre las petroleras europeas la francesa TOTAL sería nuestra elección”.

Técnicamente TOTAL está experimentando un año muy plano, aunque en el largo plazo observamos que pesa sobre ella una directriz bajista que nació en el verano de 2014. Actualmente se está dando con la resistencia de los 45 euros. Si lograr superarla, podría ir a atacar la susodicha directriz que pasa por los 47,59 euros.

.png)

Inditex: tejiéndose un hueco entre los más grandes

La textil española se cuela en el top five del EuroStoxx 50 con una capitalización de 104.610 millones de euros.En total mueve un 3,84% del selectivo compendio europeo, mientras que en el Ibex 35 supone casi un 13%.

Inditex no ha parado de subir y subir prácticamente desde su debut en bolsa, pero sigue siendo una oportunidad de inversión. De hecho, hay quien la compara con Apple, no sólo por su gran capitalización, también por su situación de mercado y negocio: “Inditex es la clásica compañía que siempre decimos que está muy alta, pero luego no hace más que subir. Es como Apple, que siempre se dice “esto está altísimo y no hay que comprar”, pero luego sube y sube”, dice Álvaro Blasco, de ATL Capital. El experto aboga por ella porque considera que “su éxito reside en cómo se adapta a los ciclos económicos a los distintos países. Es decir, que es capaz de venderte una prensa a cinco euros y en un momento de más expansión vendértela a siete u ocho. Creo que esa adaptación que tiene a las diferentes economías de los diferentes países en los que está presente es uno de sus grandes éxitos y lo va a seguir siendo. Por tanto, seguiría apostando por Inditex sabiendo que es una compañía con la que no vas a dar un pelotazo, pero que es sólida, con subidas constantes y creación de valor para el accionista”.

Además, técnicamente Inditex recientemente abandonó el canal lateral en el que venía moviéndose desde marzo y en el que ha podido digerir las subidas constantes que tuvo en meses precedentes. Ahora el valor está en subida libre y cuenta con un soporte en los anteriores máximos históricos en torno a 32,50 euros (parte alta del canal).

.png)

%%%Le avisamos cuando INDITEX alcance niveles clave|ITX%%%

Bayer: medicina para crecer

La farmacéutica alemana es la quinta mayor empresa cotizada del mercado europeo, aunque su capitalización ya baja de los 100.000 millones, aunque de él depende más de un 3,50%.

Este valor ha ido ganándose esta capitalización año tras años y, de hecho, desde que hiciera suelo en torno a 36 euros en el verano de 2010, Bayer no ha parado de subir. De hecho, en este tiempo se ha revalorizado un 230%, respetando siempre una directriz alcista que actualmente pasa cerca de los 100 euros.

Si bien es cierto que desde que marcara máximos históricos en 143 euros en abril, el precio ha caído, aunque actualmente lucha por recuperarse y ataca la resistencia de los 115 euros, zona que coincide con el primer retroceso de Fibonacci de todo el movimiento entre los máximos y los mínimos del año. Ahora la clave está en que no pierda los 100 euros y perfore los 131, nivel de 61,8% de Fibonacci y paso de la directriz bajista que nació en los máximos.

.png)