PETRÓLEO BARATO Y RENOVABLES

Con el boom de las energías renovables en los años 90 en Europa, éstas se planteaban como la gran alternativa al petróleo. Son limpias, se pueden producir en los propios países, son inagotables y, encima, venían primadas por las autoridades políticas. ¿Quién se iba a imaginar que décadas después, con menos reservas fósiles de las que extraer petróleo, el crudo iba a estar a precio de saldo? El Bent, petróleo de referencia en Europa, ha descendido más de un 50% este año, lo que planta cara a las renovables, o no. Pues como se puede comprar en el siguiente gráfico, el índice NYSE® Bloomberg® Europe, Middle East & Africa Clean Energy Index (compuesto por empresas domiciliadas en Europa, Oriente Medio y África que están activos en toda la cadena de valor de energía limpia), el sector de las energías limpias en Europa ha tenido un mejor comportamiento, descendiendo tan sólo un 10,88% en el mismo periodo. De hecho, como recoge un informe de Citigroup, “

el petróleo barato asestará un duro golpe a las energías renovables, aunque que el petróleo y las energías renovables rara vez compiten en el sector de la energía, por lo que el impacto será menor”. Además, según este mismo estudio “los factores fundamentales – el aumento de la competitividad económica, la seguridad energética, y las metas ambientales – permanecen como fuerzas potentes que desarrollarán las energías renovables a nivel mundial cada vez más rápido”.

EVOLUCIÓN ÍNDICE CLEANEME vs BRENT:

Fuente: Bloomberg

Sin embargo, el comportamiento de las compañías de renovables y, sobre todo, las perspectivas a futuro no se plantean igual de halagüeñas en todos los mercados. Centrémonos en los principales:

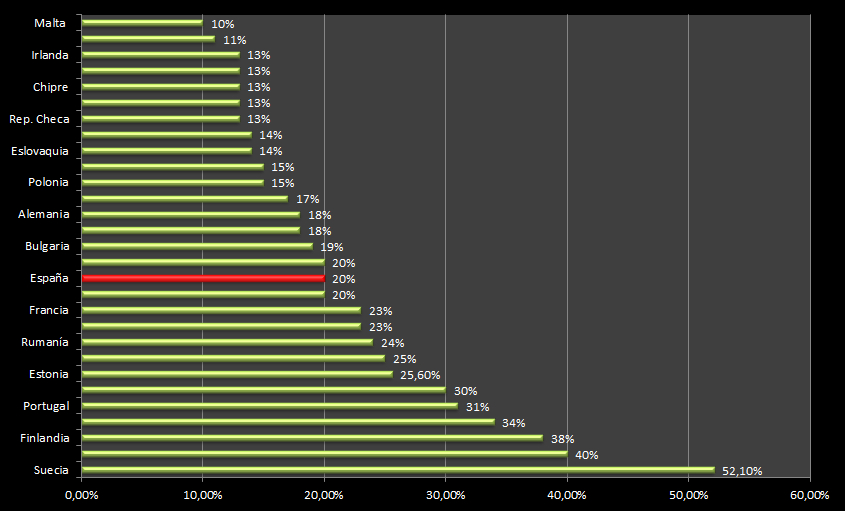

COMPROMISO DE PORCENTAJE DE RENOVABLES SOBRE EL CONSUMO FINAL EN EUROPA (objetivo 2020):

ALEMANIA

En tema de renovables se lleva la palma, no sólo por la alternativa que plantea al petróleo que tiene que importar, sino especialmente por el apagón nuclear de sus centrales nucleares previsto para 2022.

Esto está mellando la cotización de las compañías energéticas alemanas de las que gran parte de su negocio proviene de las centrales nucleares, como RWE y E.On. Ayer ambos valores cayeron con mucha fuerza en el mercado germano. En cambio, la alternativa de ambas empresas para salir adelante se centra en la energía renovable. De hecho, E.On quiere dividir su negocio el próximo año para operar con dos ramas distintas: una de renovables y otra nuclear. Mientras, su actividad en la rama nuclear va reduciéndose. De hecho, en junio la central atómica de Grafenrheinfeld, propiedad de E.On y la más antigua en funcionamiento del país, cesó su actividad. Así, E.ON planea deshacerse de toda su cartera de generación centralizada –carbón, el gas y activos nucleares- para poder centrarse en las redes de distribución avanzadas y soluciones inteligentes de energía para sus clientes.

RWE opera plantas de energía nuclear desde los años 1960, sin embargo, con el Energiewende (plan de apagón nuclear de Alemania) sobre la mesa, también se está centrando en las redes avanzadas, en nuevos productos como los contadores inteligentes y en las energías renovables. RWE se ve abocada a este proceso ya que, como reconoció su propio CEO, Peter Terium, “la situación en la generación de electricidad convencional se está deteriorando demasiado rápido y demasiado severamente. RWE Generación tendrá que publicar pérdidas operativas en un futuro no muy lejano”.

Además, para compensar el cierre de sus 17 centrales nucleares, la política energética alemana se centra en el fomento de las energías renovables. De hecho, aspira a producir el 80% de su electricidad de fuentes renovables para 2050, mientras que con Bruselas se ha comprometido a que un 18% del consumo de energía final en 2020 provenga de las energías limpias.

FRANCIA

Al igual que en Alemania, en Francia las energías renovables reciben un espaldarazo desde la Administración. De hecho, este año la Asamblea Nacional aprobó una ambiciosa ley para promocionar las energías renovables, el transporte limpio y la edificación sostenible. Actualmente en Francia el mix eléctrico es un 77% nuclear, un 15% renovable y un 8% de combustibles fósiles, pero con Bruselas se han comprometido a depender en un 18% de fuentes verdes en 2020, un 32% a finales de 2030 y dividir por dos (entre renovables y nuclear) el consumo de la energía final en 2050. Y recordemos que Francia es el país más nuclearizado del mundo en proporción a los habitantes, por lo que el potencial de las productoras de energía renovable es llamativo.

En este sentido, el gran vencedor en Francia es EDF, que ya es el primer productor de energía renovable en Europa. Un sector en el que la compañía gala ha invertido fuertemente en los últimos años, a través de su filial EDF Energies Nouvelles. Cada año dedica un tercio de su inversión en proyectos de desarrollo sostenible y la nueva producción renovable.

ESPAÑA

Frente al empujón de grandes potencias como Alemania y Francia a sus renovables, en España el Gobierno les ha puesto la zancadilla al recortar las primas. Además, ahora, con un crudo a precio de derribo, el camino se llena de espinas para estas empresas.

Actualmente la generación de energía renovable no compensa a las compañías como lo hacía antes. De hecho, como comenta Diego Jiménez Albarracín, responsable del dpto. de renta variable de Deutsche Bank, “la energía renovable en España es la más cara del mundo por lo que no hay espacio para que entren más productores. Se hizo mal en principio, porque se explotó demasiado y se pagaban excesivas primas que compensaban el uso de estas energías. En cambio, ahora se está racionalizando todo y creo que la expansión se va a reducir a instalaciones de primeras viviendas particulares y vamos a ver menos parques, tanto eólicos, como solares”.

Por otro lado, España debe cumplir con su compromiso con Bruselas de producir un 20% de la energía renovable en 2020. Mercado hay, aunque no tan rentable como en el pasado. Por ello, hemos asistido a una reducción del peso de las energías renovables en la estructura de negocio de las grandes productoras cotizadas. (Ver: Iberdrola, Endesa, Gas Natural y Repsol ¿Energías limpias en bolsa?)

Por tanto, parece que las vencedoras del mapa de reparto de energía serán las clásicas. De hecho, desde la óptica del inversor, Jiménez Albarracín comenta que una de las energéticas nacionales que dejaría fuera de cartera sería Acciona “porque tiene demasiada exposición a renovables y muchos planes de desinversión”. En cambio, reconoce que sus favoritas son “Iberdrola, por su dividendo, su visibilidad de resultados y la estabilidad actual de su accionariado, y Enagás y Red Eléctrica, porque ya ha pasado la regulación, están invirtiendo bien y me gustan por dividendo”.