Hemos seleccionado las cinco compañías que mayor rentabilidad acumulan este 2014 para analizar el potencial de cara a comprarlas, mantenerlas o sacarlas de cartera por si se cumple eso de ‘todo lo que sube, baja’. Ahora bien, nos van a permitir que no hayamos metido en este listado a Jazztel que, verdaderamente es el valor del Ibex 35 más alcista del ejercicio (64% de revalorización) ya que el análisis técnico queda invalidado por la oferta de OPA que pesa sobre sus títulos a 13 euros. Además, también en los últimos días se ha descolgado de esta lista VIP Abengoa por los fuertes bandazos de cotización. Así pues, nos quedamos con:

- Red Eléctrica: sube un 47%

- Enagás: sube un 38%

- Bankinter: sube un 32%

- Acciona: sube un 32%

- Iberdrola. Sube un 20%

RED ELÉCTRICA

El 2014 ha sido el año del resurgir de las utilities europeas en masa y, en el caso de Red Eléctrica, la mejora bursátil ha sido aun más destacable, pues en este camino se ha ido apuntando máximo histórico tras máximo histórico.

No obstante, si miramos el gráfico histórico completo de este valor observamos que no ha parado de subir en estos 15 años en bolsa. Tan sólo en 2008 cerró por debajo del nivel en el que había iniciado el ejercicio. Por ello, parece complicado hablar de potencial agotado, pero lo cierto es que, con vistas a 12 meses, el consenso de expertos pronostica caídas. El precio objetivo de Red Eléctrica se sitúa en 68,91 euros, es decir, un 2% por debajo de la cotización actual.

A corto plazo lo cierto es que pocas pegas se pueden poner al valor, pues mantiene la directriz alcista que nació a comienzos de año y, mientras no pierda los 66 euros, no se puede esperar más que subidas de este valor. (Apúntese a nuestras alertas de cambio de ciclo bursátil)

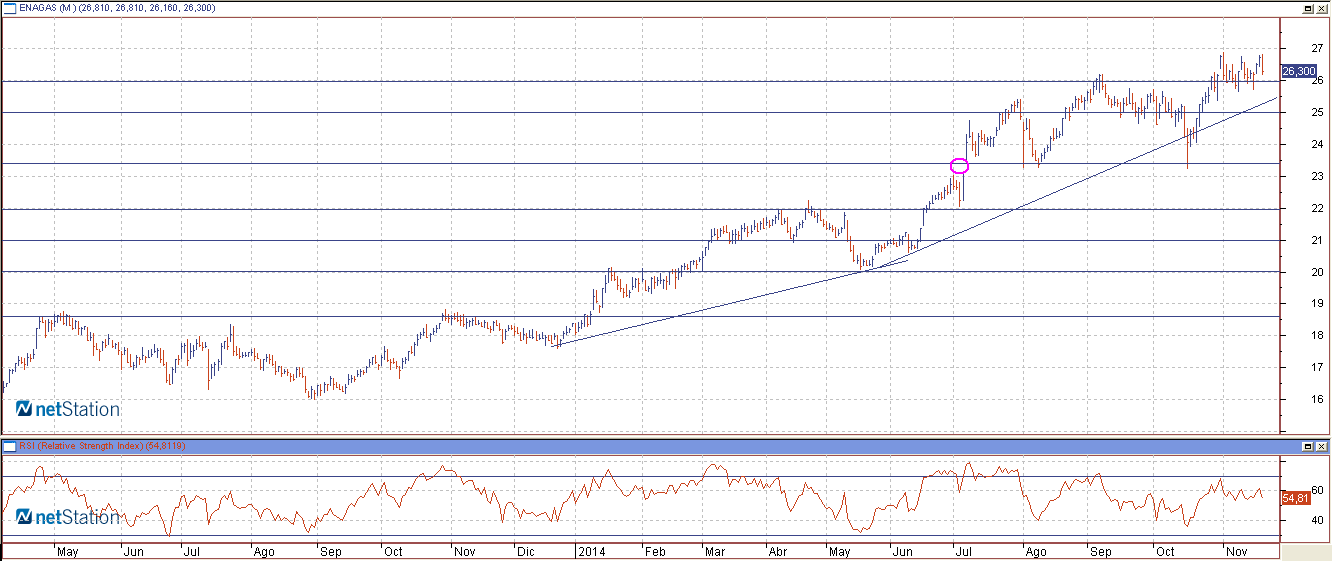

ENAGÁS

La gasista se cuelga al cuello la medalla de plata, pues su revalorización en el año roza el 40%, lo que tiene un gran mérito, ya que desde 2013 se sitúa de forma contante en subida libre. Por si esto fuera poco, según las cábalas de los expertos, Enagás no se frenará ahí, pues le conceden un precio objetivo de 27,87 euros, es decir, un 5% por encima de la cotización actual.

A corto plazo Enagás también presenta buenas perspectivas mientras no pierda los 25 euros. Esta zona se convierte en un importante soporte para el corto y medio plazo porque por ella pasa la directriz alcista nacida en enero y también la media móvil de 40 sesiones. (Ver: Las energéticas españolas a examen. Situación técnica y resultados)

BANKINTER

En un año complicado- cuál no lo es- para los bancos, Bankinter lo ha hecho excelentemente, y eso que venía de revalorizarse casi un 150% en 2013. En estos meses la entidad presidida por María Dolores Dancausa ha seguido rascando rentabilidad y se apunta una subida del 32%.

A pesar de las subidas incansables, Bankinter ha sido incapaz de reconquistar sus máximos históricos, marcados en los 6,98 euros en 2007 y de los cuales este año se ha quedado a tan sólo 0,24 céntimos de euro ó un 3,5%.

A corto plazo Bankinter parece estar formando una figura de pennant.Estas figuras suelen adelantar un descanso de la cotización para luego dispararse fuertemente al alza, por lo que no podemos descartar ver a Bankinter en subida libre. Sin embargo, a un año vista los expertos ven al valor cotizando nuevamente por debajo de los actuales máximos históricos y también del precio actual, concretamente en 6,42 euros. (Ver: ¿Buscando sustituto para BBVA en cartera? "Viscofan, Mediaset, REE, Bankinter, Gas Natural o Iberdrola")

.png)

ACCIONA

Aunque en lo que va de año acumula una subida del 32%, desde julio también cede un 18%. A corto plazo Acciona se está intentando recuperar del susto, pero no logrará reconvertirse en alcista a medio plazo hasta que no rompa la directriz bajista que pasa por los 60 euros. Además, los 70 euros, zona a la que se acercó en mayo pero no logró romper sigue siendo su principal resistencia.

Y, es que, si expandimos el campo de la visión observamos que lo que ha hecho Acciona desde 2010 es, en realidad, moverse en lateral. Se puede trazar un canal que ha respetado la cotización, comprendido entre los 70 euros por arriba, y los 30 euros por abajo.

A un año vista el consenso del mercado descuenta subidas del entorno del 10% -hasta los 62 euros- desde los niveles actuales, sin embargo, no creen que acabe el 2015 por encima de los 70 euros claves.

.png)

IBERDROLA

Iberdrola no ha parado de subir desde que en 2012 hiciera suelo en los 2,40 euros. De hecho, ha respetado durante todo este tiempo una directriz alcista perfecta. Sin embargo, dicha directriz podría estar cercana a toparse con un obstáculo, de momento, infranqueable: los 5,80 euros. Este nivel supone una resistencia muy fuerte para el valor, ya que entre 2009 y 2011 se convirtió en el techo de sus avances en varias ocasiones.

Además, Iberdrola se acerca a este vital nivel acusando una fuerte sobrecompra (RSI en 70 puntos), lo que advierte de una corrección. De tomarse un descanso, el valor podría frenarse, en primer lugar, en los 5 euros y, posteriormente en los 4,70 euros, zona de importante soporte, ya que dejó un hueco ahí en abril y además coincide con el paso de la directriz alcista de largo plazo. Una pérdida de este precio afearía su perfecto aspecto técnico.

Además, de cara a los próximos 12 meses los expertos fijan su precio objetivo en 5,63 euros, prácticamente en nivel en el que cotiza actualmente y, precisamente, por debajo de la citada resistencia clave de los 5,80 euros.

.png)