Es el tema del momento. Los comicios autonómicos catalanes en clave de consulta soberanista acapara las miradas de los agentes del mercado. Lo hace con todo tipo de opiniones desde el plano político, pero también desde el económico. Las idas y venidas de opiniones en los últimos días han corrido más que un niño con un triciclo a lo largo de un angosto pasillo. Aunque, en muchos casos, no han sido más que ruido.

Obviando los aspectos puramente políticos de los que está cargado este evento, una de las cuestiones es cómo están recibiendo los mercados la amalgama de informaciones que cada día se están publicando y si de verdad consideran que es absolutamente probable que se produzca una secesión en el territorio catalán. Temas que hace tiempo dejaron de ser tabúes para considerarse uno de los ingredientes habituales de la mesa de debate en la sociedad española.

Si nos ceñimos exclusivamente al escenario bursátil, los mercados, la incertidumbre ha sido la consecuencia más ruda de todo este proceso. El Ibex 35 ha sido el índice que peor se ha comportado en comparación con sus homólogos europeos. La cuestión catalana, con la independencia en el trasfondo, ha ejercido como guinda del pastel para el selectivo nacional. Hasta el punto de haber roto los mínimos anuales ayer mismo que anteriormente habría realizado el 24 agosto.

Los 10.000 puntos han pasado a ser una empresa complicada. Más aún con la inquietud que llega desde el noreste de España. La lateralidad que hasta ahora evidenciaba el índice se ha agravado y ahora hay dudas sobre lo que pudiera pasar en los mercados y para las compañías con sede social en Cataluña una vez se conozcan los resultados electorales del domingo. Si hay una mayoría aplastante de las fuerzas soberanistas o si, por el contrario, los partidarios del unionismo alcanzan la mayoría de votos entre el sumatorio de todos los partidos en dicha causa.

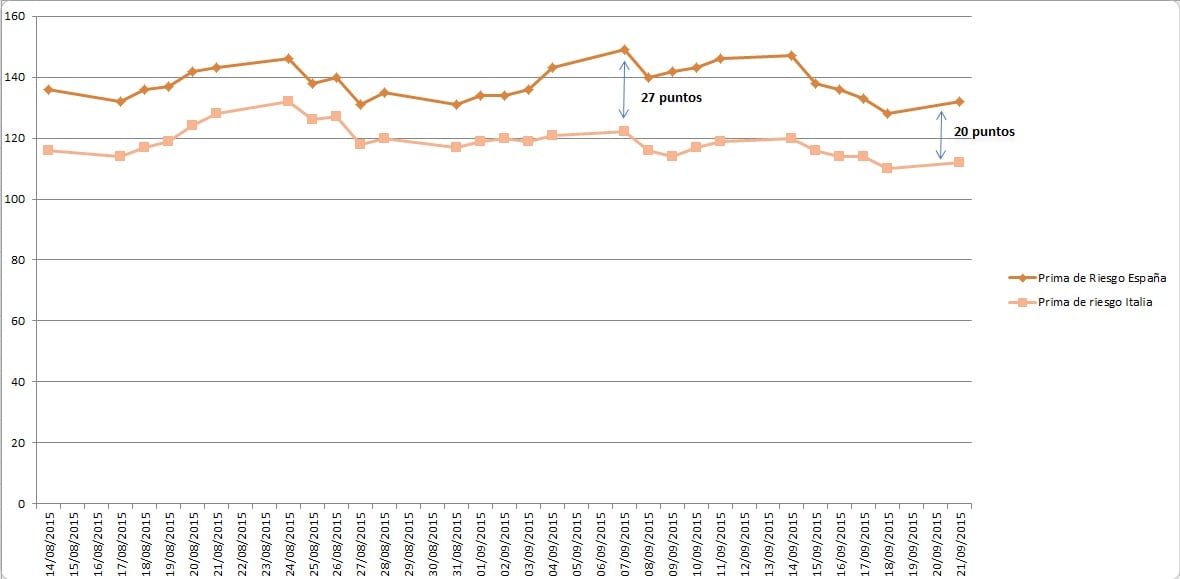

"Las elecciones catalanas pueden generar más volatilidad en el mercado", asegura JPMorgan en un último informe en el que analizaba el marco español, con la cita con las urnas de fondo. En esta línea, añade que la diferencia de 20 puntos básicos entre los bonos a diez años de España y los italianos se debe “a la incertidumbre política en España”.

Evolución en las últimas fechas de las primas de Riesgo de España e Italia. Fuente: Consenso de mercado/Elaboración propia

La entidad financiera norteamericana maneja cuatro escenarios probables, dentro de los cuales, otorgan más posibilidades a una mayoría en el Parlamento autonómico de una coalición de la plataforma independentista Junts pel Sí y CUP, pero que no obtendría la mayoría absoluta de los votos emitidos.

Barajando esta principal posibilidad, según indica JP Morgan, las diferencias “entre CDC, ERC –partidos que componen en Junts pel Sí– y CUP sobre la fórmula para perseguir el objetivo pro-independencia, posiblemente permitirán que la crisis catalana desaparezca de los titulares internacionales hasta que se forme un Gobierno central tras las elecciones generales de diciembre”. Ahí sería de nuevo cuando se reabriría el debate soberanista.

El banco norteamericano también vería complicado que Junts pel y CUP Sí alcance en solitario la mayoría absoluta tanto en escaños como en apoyo por parte del electorado. JPMorgan indica que en ese caso se crearía un "fuerte aumento de la incertidumbre" en los mercados y que la prima de España respecto a Italia se dispararía por encima de los 50 puntos básicos.

Asimismo, Barclays hace un diagnóstico similar de la situación. “Nuestra base es que el nuevo gobierno pro-independencia (con menos del 50% de los votos) haría movimientos para un referéndum futuro, mayor autogobierno, y nueva política fiscal en Cataluña”, expone en un informe la entidad británica.

Suponiendo un entorno en el que los favorables a la secesión obtuviesen una mayoría absoluta en votos y escaños, algo que señala que es “muy improbable”, los activos de España estarían “cotizando bajo mucha más presión” con efectos en la prima de riesgo. No obstante, en general, este es un escenario que no se plantean “al menos en el corto plazo”.

¿QUÉ PASA CON LOS MERCADOS?

También el tono del debate se ha enfocado a lo que puede suceder en las bolsas, principalmente en el Ibex 35, después del 27-S. Para José Lizán, gestor de SICAVs de Auriga, un escenario de independencia unilateral “es muy improbable”. Bajo su punto de vista no habrá “ninguna declaración de independencia unilateral ni mucho menos. Ni la UE te ampara, ni la constitución te ampara, ni las diferentes autoridades”.

Pero en un hipotético caso de que se declarase la independencia el gestor asegura “la sede social de las compañías en el minuto uno saldrían de Cataluña, excepto Grifols y Fluidra que se han posicionado claramente a favor de la independencia, con un mensaje muy claro a favor de este proceso”.

%%%Te avisamos con todos los movimientos de Grifols en bolsa|GRF%%%

“Pienso que las grandes compañías que prestan servicios en toda España tipo Caixabank, Sabadell o Gas Natural con sede en Cataluña tienen mucho más que perder quedándose en un estado catalán que quedándose en España”, comenta Lizán. “Pero como le digo creo que este es un caso que no va a ningún sitio”, añade.

Por otro lado, para Daniel Pingarrón, estratega de IG “Sí que hay riesgos político” que está afectando al Ibex 35 pero considera que “pesa más el miedo al resultado de las elecciones generales, que a una independencia de Cataluña, que el mercado considera improbable”. En su opinión no ve que “haya habido influencia en las compañías catalanas” pues, por ejemplo, Grifols “ha sido de los valores que mejor se han comportado”.