En una nota enviada a sus clientes, los expertos de JP Morgan explicaban que “a pesar de que el PIB de los países Emergentes ya suma el 40% del global, las bolsas emergentes solo representan el 10,5% de la capitalización bursátil mundial. Las bolsas emergentes los han hecho mucho peor que las de los desarrollados en los últimos cinco años”.

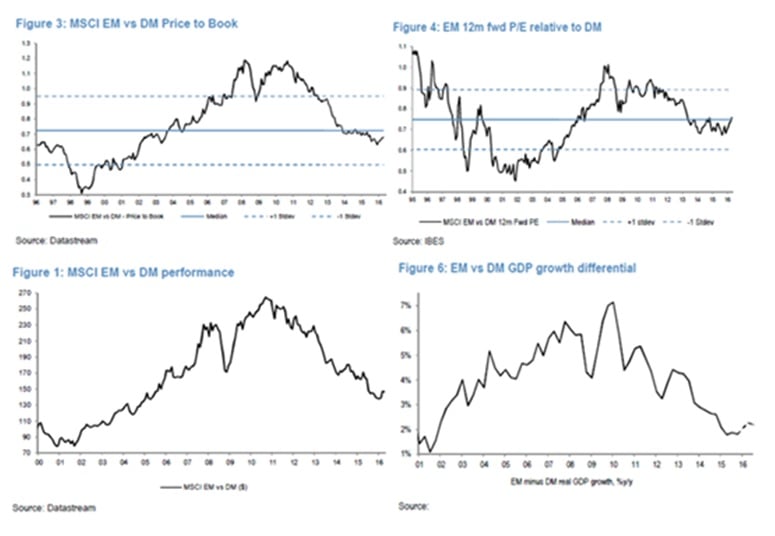

En concreto, el abaratamiento de estos mercados ha llevado al

MSCI EM a cotizar a un precio en libros de 0,7 veces desde 1,2 veces y solo en cinco años. En la actualidad es la mejor valoración en trece años. Por si fuera poco, explican que “las bolsas emergentes cotizan con un descuento del 24% frente a los desarrollados, que es en línea con la media histórica”.

Consideran en la entidad que la caída de las previsiones de inflación y de tipos ha reducido la rentabilidad de los bonos de estos países lo que junto al debilitamiento del dólar debería ayudar a las bolsas de estos países.

Uno de los puntos claves, en opinión de estos expertos, para que mejore la bolsa es la evolución de los beneficios empresariales. Apuntan en la nota que “parece que el precio de algunas materias primas puede haber tocado suelo, aunque los estrategas creen que los pueden seguir cayendo. De todas formas, la compañía de este tipo de compañías ligadas a las commodities en las bolsas emergentes ha pasado de ser un tercio a poco más del 10% (ahora entre Financieras, Tecnología y Consumo Discrecional suman el 55% de la capitalización de los emergentes.

Precisamente, Manuel Arroyo, director de Inversiones de JP Morgan Asset Mangement explicaba hace unos días en una entrevista que “lo que es fundamental para que los mercados emergentes sigan recuperando y tengan un ciclo de rentabilidades positivas es que haya crecimiento de beneficios empresariales. Hemos visto que el dólar se ha estabilizado, recuperación de las materias primas. Pero es fundamental que suban los beneficios. Cuando veamos el crecimiento de los beneficios veremos que los mercados deberían tener un ciclo alcista.”

En su opinión, “en el corto plazo, en la medida que la FED retrase la subida de tipos de interés eso debería favorecer a todos los activos de riesgo, en particular de los mercados emergentes, que hemos visto que han sido el activo que mejor se ha comportado desde principios de año”.

Con todo, el gestor puntualizaba que “es cierto que hay que diferenciar entre mercados emergentes. Hay algunos que están cotizando en ratios relativamente caros, como India. Pero hay otros donde vemos oportunidades. Hay que ser selectivo. Pero en general, hasta que no veamos subidas de beneficios empresariales mantendremos una visión de cautela con respecto a los mercados emergentes”.

En el banco, no obstante, apuntan que “los estímulos introducidos en China en los 6 últimos meses están dando su resultado, y aunque a largo plazo lo único que hacen es retrasar las reformas necesarias, a corto plazo han devuelto la estabilidad al crecimiento (aunque sea a costa de aplazar las reformas necesarias a largo plazo)”.

Esta mejora de las perspectivas de los emergentes puede ayudar a otros sectores. Consideran que industrias como la del automóvil y el lujo en Europa podrían verse beneficiados.

QUIZÁ LE INTERESE LEER:

“Hemos reducido el peso de la renta variable en nuestras carteras”