Una de las constantes durante gran parte de 2016 ha sido la incertidumbre política. En España, finalmente, la espera ha merecido la pena y hemos pasado de la no gobernanza al comienzo de esperanzadores acuerdos entre diferentes partidos políticos. Un nuevo clima político que sería deseable se extendiese en el tiempo y permitiese renovar pilares básicos de nuestra sociedad: pensiones, salud, justicia y educación.

Llegados a este punto, me gustaría sacar a la palestra uno de los puntos del acuerdo alcanzado entre Ciudadanos y el Partido Popular que atañe a las SICAV, Sociedades Inmobiliarias de Capital Variable. El punto 8 del citado acuerdo dice lo siguiente:

“Devolver a la Agencia Tributaria el control fiscal de las SICAV, haciendo que las que no sean auténticas instituciones de inversiones colectivas no tributen al tipo privilegiado del 1% sino al tipo general del Impuesto de Sociedades.

Llegados a este punto, me gustaría sacar a la palestra uno de los puntos del acuerdo alcanzado entre Ciudadanos y el Partido Popular que atañe a las SICAV, Sociedades Inmobiliarias de Capital Variable. El punto 8 del citado acuerdo dice lo siguiente:

“Devolver a la Agencia Tributaria el control fiscal de las SICAV, haciendo que las que no sean auténticas instituciones de inversiones colectivas no tributen al tipo privilegiado del 1% sino al tipo general del Impuesto de Sociedades.

Se promoverá la apertura de las SICAV para que sean verdaderas instituciones de inversión colectiva y no vehículos de inversión privada de grandes fortunas con el objetivo de tributar menos. En particular, se introducirán modificaciones en el régimen de las SICAV para garantizar que estas sociedades se utilicen como instrumentos de inversión colectiva, finalidad para la que originalmente se crearon. Para lograr este fin, sólo se computarán a efectos del número mínimo de 100 accionistas, los que tengan una participación superior al 0,55%.”

Con el último requisito exigido, van a desaparecer una gran parte de las SICAV que tienen una distribución de capital poco equitativa y donde los grandes accionistas son los que deciden sobre la política de inversión de la sociedad. De esta forma, el uso torticero de estas sociedades va a desaparecer y el capital se va a ver obligado a buscar acomodo en otro tipo de Instituciones de Inversión Colectiva, IIC.

Aunque la medida puede ser aplaudida, a mí no me convence. La equidad se ha buscado a la baja en lugar de al alza. Soy partidario de que hacer extensibles las SICAVs a todos, es decir, café para todos en lugar de quitar el café a unos pocos. Sencillo, que la administración cree un vehículo donde el ciudadano pueda invertir en los mercados financieros adecuando su política de inversión a sus propias necesidades y con ventajas fiscales al igual que han ido haciendo las grandes fortunas con las SICAVs.

Aunque la medida puede ser aplaudida, a mí no me convence. La equidad se ha buscado a la baja en lugar de al alza. Soy partidario de que hacer extensibles las SICAVs a todos, es decir, café para todos en lugar de quitar el café a unos pocos. Sencillo, que la administración cree un vehículo donde el ciudadano pueda invertir en los mercados financieros adecuando su política de inversión a sus propias necesidades y con ventajas fiscales al igual que han ido haciendo las grandes fortunas con las SICAVs.

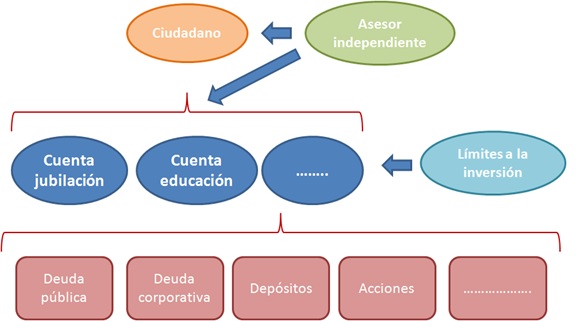

Estructura de las SICAVs para los ciudadanos

Pongamos que a la SICAV para los ciudadanos le cambios el nombre en base a objetivos vitales básicos o esenciales, por ejemplo: cuenta jubilación o cuenta educación de los hijos… En estas cuentas hasta una cuantía vinculada al objetivo con el que se ha creado se podría ingresar el ahorro previo (que no olviden ya ha tributado previamente en el IRPF) y los rendimientos de este ahorro / capital que no tributasen.

La principal ventaja para el ciudadano, además de las fiscales, sería la de un menor coste de inversión pues podría acceder de forma directa al mercado con las mismas ventajas fiscales que otros productos financieros. Lo sé, la diversificación, la ausencia de conocimientos…. Aquí podría entrar la figura de las EAFI (Empresas de Asesoramiento Financiero Independiente) que ayudasen en el asesoramiento patrimonial.

Las ventajas para lo sociedad también serían amplias. Por un lado, se incentivaría el ahorro y se vincularía a objetivos vitales básicos ayudando a la sostenibilidad de las cuentas públicas. El ciudadano adquiriría una mayor conciencia de la situación pues sus objetivos vitales dependerán en última instancia de cómo evolucionen los países o las empresas en los que ha depositado su ahorro. La tolerancia contra el fraude sería menor y más denunciada mientras que la productividad y las empresas dejarían de ser unos entes extraños pues nuestros ingresos futuros dependerían de ello.

La principal ventaja para el ciudadano, además de las fiscales, sería la de un menor coste de inversión pues podría acceder de forma directa al mercado con las mismas ventajas fiscales que otros productos financieros. Lo sé, la diversificación, la ausencia de conocimientos…. Aquí podría entrar la figura de las EAFI (Empresas de Asesoramiento Financiero Independiente) que ayudasen en el asesoramiento patrimonial.

Las ventajas para lo sociedad también serían amplias. Por un lado, se incentivaría el ahorro y se vincularía a objetivos vitales básicos ayudando a la sostenibilidad de las cuentas públicas. El ciudadano adquiriría una mayor conciencia de la situación pues sus objetivos vitales dependerán en última instancia de cómo evolucionen los países o las empresas en los que ha depositado su ahorro. La tolerancia contra el fraude sería menor y más denunciada mientras que la productividad y las empresas dejarían de ser unos entes extraños pues nuestros ingresos futuros dependerían de ello.