“En 2016, el beneficio crece con fuerza gracias a la diversificación geográfica y al modelo de negocio del Grupo”, señaló Francisco González, presidente de BBVA

. “Además de gestionar el corto plazo, hemos avanzando de forma decidida en nuestro gran proyecto de transformación, cuyo mayor beneficiario es el cliente”, añadió.

De acuerdo con su política de retribución al accionista anunciada en octubre de 2013, BBVA prevé distribuir entre el 35% y el 40% de sus beneficios con un dividendo 100% en efectivo. El Grupo propone realizar un último Dividendo Opción, que se pagaría en abril de 2017 y sería de una cuantía aproximada de 13 céntimos de euro por acción, siempre y cuando lo aprueben la Junta General de Accionistas y el Consejo de Administración. En adelante, el dividendo se realizaría mediante dos pagos por año, tentativamente en octubre del año en curso y en abril del siguiente año.

En cuanto a los resultados, hay que tener en cuenta que las variaciones interanuales comentadas a continuación incluyen varios efectos: el impacto de la depreciación de los tipos de cambio, el cambio de perímetro por la incorporación, el 24 de abril de 2015, de Catalunya Banc, y la compra del 14,89% adicional en el banco turco Garanti, que desde el tercer trimestre de 2015 se contabiliza por el método de integración global.

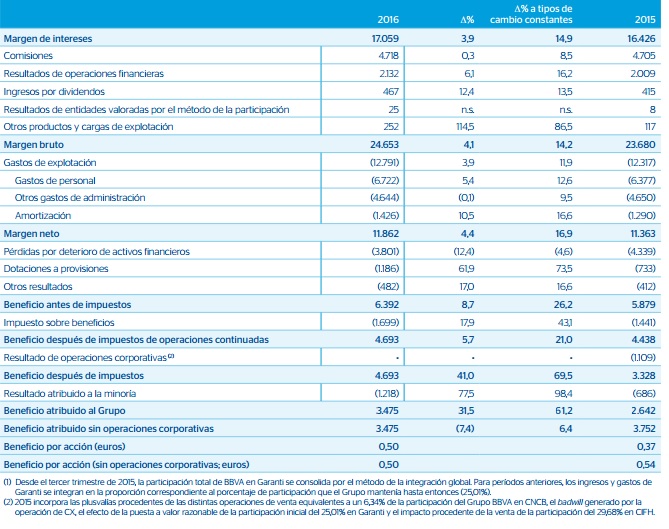

El beneficio atribuido de 2016 incorpora, asimismo, el impacto negativo de 404 millones de euros netos por la dotación en el cuarto trimestre de una provisión de 577 millones de euros brutos para cubrir posibles reclamaciones futuras ligadas a la resolución del Tribunal de Justicia de la Unión Europea (TJUE) acerca de las cláusulas suelo de préstamos hipotecarios en España. En 2016, el margen de intereses alcanzó 17.059 millones de euros, un 3,9% superior al del año anterior (+14,9% a tipos de cambio constantes).

Este comportamiento positivo se debe, fundamentalmente, al crecimiento de la actividad en las geografías emergentes y a la resistencia de los diferenciales de la clientela en mercados desarrollados, que continúan operando en entornos de tipos de interés históricamente bajos. El margen de intereses generado en el cuarto trimestre fue el más alto del año: 4.385 millones de euros. Por su parte, las comisiones, impactadas por la menor actividad en los mercados y en banca de inversión, lograron mantener niveles similares a los de 2015 (+0,3% interanual, +8,5% sin considerar el efecto de las divisas).

El margen bruto ascendió a 24.653 millones de euros, lo que supuso un incremento interanual del 4,1% (+14,2% a tipos de cambio constantes). La fortaleza de los ingresos recurrentes, junto con la aportación positiva de los ROF, impulsaron el crecimiento de esta línea. Un trimestre más, se hizo patente el esfuerzo realizado en la contención de los costes. Esto permitió que la tasa de crecimiento de la línea de gastos (+3,9% interanual, +11,9% a tipos de cambio constantes) fuera inferior al avance del margen bruto en el conjunto del año. Todo ello a pesar de que, en 2016, los gastos de Catalunya Banc se incluyeron desde comienzos de año mientras que, en 2015, empezaron a incorporarse a partir del 24 de abril.

Asimismo, el Grupo contabilizó los gastos de Garanti por el método de integración global desde el tercer trimestre de 2015, mientras que en 2016 se incluyeron durante todo el ejercicio. Otros efectos destacables fueron la elevada inflación de ciertas geografías y el impacto negativo de la depreciación de los tipos de cambio sobre aquellas partidas de coste denominadas en monedas distintas al euro. El buen comportamiento de los gastos permitió que el ratio de eficiencia cerrara en 2016 en el 51,9%, por debajo de los niveles de hace un año (52,4%, a tipos de cambio constantes y con Turquía en términos homogéneos), con una mejora de 51 puntos básicos. En este contexto, el margen neto acumulado ascendió a 11.862 millones de euros (+4,4% interanual, +16,9% a tipos de cambio constantes).

os indicadores de riesgo continuaron mejorando progresivamente a lo largo del año. La tasa de mora cerró en diciembre en el 4,9%, por debajo de los niveles de septiembre (5,1%) y 48 puntos básicos por debajo del ratio de diciembre de 2015. Por su parte, la cobertura descendió ligeramente desde septiembre, hasta el 70%. Además, el coste de riesgo acumulado disminuyó hasta el 0,84% (versus 0,92% de los nueve primeros meses de 2016 y 1,06% de 2015).

En términos de solvencia, los ratios de capital mostraron su fortaleza. El CET1 fully loaded cerró en 10,90%, lo que supone un aumento de 58 puntos básicos con respecto a los niveles de diciembre de 2015. En el último trimestre del año, el ratio descendió ligeramente al verse afectado por la elevada volatilidad de los mercados, entre otros efectos. En este contexto, BBVA mantiene el objetivo de alcanzar el 11% en 2017.

Asimismo, el banco mostró una elevada calidad del capital, al presentar un ratio de apalancamiento fully-loaded del 6,5% a cierre de diciembre, que compara muy favorablemente con la media de sus competidores europeos. Por lo que respecta a la actividad del banco, tanto el crédito bruto a la clientela (que se situó a finales de año en 430.474 millones de euros) como los depósitos de la clientela (401.465 millones de euros a diciembre), se mantuvieron en niveles muy similares a los de un año antes. Estas mismas cuentas se pueden analizar con un perímetro comparable en Turquía, donde BBVA aumentó su participación en el banco turco Garanti en julio de 2015, lo cual afecta a la comparativa interanual.

Si se tuviera en cuenta la participación de Garanti en términos homogéneos, es decir, como si hubiese sido incorporada desde el 1 de enero de 2015, las variaciones interanuales de la cuenta hubieran sido las siguientes: el margen de intereses disminuyó, en 2016, un 3,6% (+7,0% sin considerar el impacto de las divisas), mientras que el margen bruto se redujo en un 2,2% (+7,7% a tipos de cambio constantes). Por su parte, el margen neto retrocedió un 3,1% (+8,9% excluyendo el impacto de las divisas).