Miguel Angel Valero –IDNet Noticias

El problema es que el resultado de Bankia

está por debajo de las estimaciones de los analistas. Renta 4 destaca que “el mayor dinamismo de la actividad aún no es suficiente para compensar el efecto de repreciación y compensar la menor aportación de los bonos de Sareb al margen de intereses”. Norbolsa va en la misma línea: “los resultados son más débiles de lo esperado”, cuando la firma preveía 250 millones. Aunque precisa que la reducción de costes (-4,2%) ha sido “mejor de lo esperado”.

Citi ha revisado a la baja sus estimaciones. Fija un precio objetivo de 1,3 euros, muy por debajo del fijado para la primera reprivatización en febrero de 2014 (1,51 euros). Y espera un beneficio de 1.300 millones este año y los dos próximos. Deutsche Bank habla también de 1,3 euros.

Renta 4 considera que “en un contexto donde el Euribor se mantiene en mínimos históricos, la recuperación de los ingresos recurrentes dependerá de que la entidad continúe incrementando los volúmenes, con un objetivo de aumentar un 10% el stock de crédito de empresas + consumo”.

Bankia “seguirá trabajando en la aceleración de la actividad comercial, la gestión de los precios del pasivo y los costes de explotación, junto con la reducción del coste del riesgo, para alcanzar el objetivo de ROE del 10%, mejorar el ratio CET 1 fully loaded entre 100 y 150 puntos básicos, alcanzar un margen de intereses en línea con el obtenido en 2014 (2.900 millones de euros), reducción orgánica del saldo de dudosos en 2.000 millones, y coste del riesgo inferior a 50 puntos básicos (55 en el primer trimestre). La firma destaca que Bankia cuenta con plusvalías latentes en la cartera de deuda que, si incluyesen en el cálculo de CET 1 “fully loaded”, éste se elevaría hasta el 12%-12,1%.

La entidad suscita opiniones encontradas. De los 25 analistas consultados por Bloomberg, 11 recomiendan reducir el peso de la acción de la entidad nacionalizada en la cartera; 5 optan por “mantener”, y 9 por “comprar”. JB Capital cree que “por su bajo perfil de riesgo, posición sólida de capital y rentabilidad, Bankia tiene unas fortalezas que no están reflejadas en el precio de la acción, por lo que recomendamos comprar”.

%%%Configura tus alertas sobre Bankia|BKIA%%%

JPMorgan Cazenove fija un precio objetivo de 1,4 euros con recomendación “neutra”, aunque dispuesta a mejorarla si los ingresos y el coste de riesgo evolucionan mejor de lo esperado. Destaca que “la reestructuración del banco realizada hasta ahora debería ser un ejemplo a seguir para otros”. Y espera un desembolso de dividendo del 35% del beneficio. Pero también cree que hay que tener en cuenta el riesgo de que afecten a la entidad las inconsistencias en sus cuentas de 2010 y de 2011, y las supuestas irregularidades en la salida a Bolsa. (Vea todas las recomendaciones sobre Bankia)

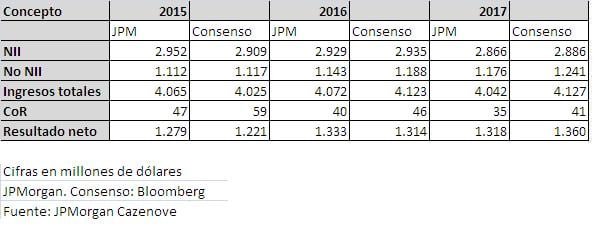

Consenso sobre Bankia

El equipo gestor de la entidad nacionalizada, por su parte, mantiene sus objetivos de superar los 1.000 millones en beneficios al final del ejercicio, una ratio de eficiencia del 40%, una ROE del 10% (ahora, 8,7%), y reducción en 2.000 millones de la morosidad de forma orgánica, sin tener en cuenta ventas de carteras de créditos dudosos (hay tres operaciones en marcha).

Quizás le interese leer: "La banca acelera pero sigue en zona de turbulencias"

Para ver los análisis de cada entidad financiera:

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)