La volatilidad continúa aumentando y contagiándose entre diferentes tipos de activos (materias primas, divisas, acciones, bonos…). Los índices bursátiles europeos en las últimas semanas presentan un rango de variación diario medio que supera con creces los dos puntos porcentuales, ni hablar de lo que está ocurriendo con la RV Emergente (con China a la cabeza) y, poco a poco, hasta la RV de EEUU comienza a salir de su letargo.

Volatilidad anualizada de diferentes activos

Fuente: VisualChart y elaboración propia

La volatilidad es una variable binaria en los modelos financieros, es decir, o la volatilidad es alta (por encima de la media) o es baja (por debajo de la media). De esta manera, cuando se cambia de régimen, pasamos de volatilidad baja a volatilidad alta, que es lo que está ocurriendo en la actualidad, nuestros sistemas tienen que ajustarse o, lo que es lo mismo, nuestra operativa tiene que adaptarse a las nuevas circunstancias y cambiar.

Ibex 35 con Average True Range (ATR) / Rango de variación medio diario en puntos y en términos porcentuales

.jpg)

Fuente: VisualChart y elaboración propia

No es lo mismo conducir con lluvia y en comarcal que realizarlo en un día despejado y en autopista. Nuestra estrategia y nuestros indicadores técnicos recogen estas circunstancias que explicamos con detalle en el último Trading Room de Madrid. En resumidas cuentas, cuando el entorno se mueve más volátil / peligroso debemos levantar el pie del acelerador y conducir suavemente.

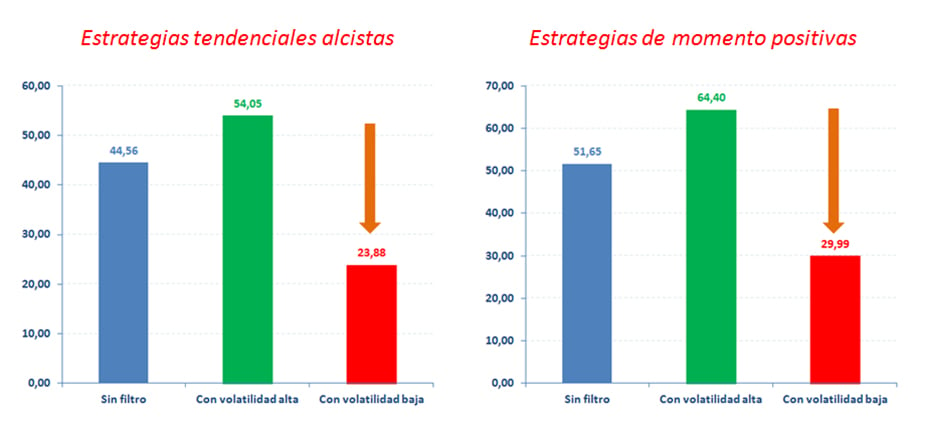

Impacto de la volatilidad en la esperanza matemática de estrategias compradoras tendenciales y de momento positivo o de ruptura de resistencias sobre el Ibex 35

Fuente: Madrid Trading Room 2015

En el proceso de toma de decisiones de inversión que plasmamos en nuestras carteras de acciones, una volatilidad más alta implica (1) ampliar stops y alejarse del corto plazo para no caer en el ruido de mercado y (2) no ir detrás del precio abusando de las estrategias direccionales como las tendenciales o de momento.