Hispania ha jistificado, vía informe a la CNMV

, que el precio de la OPA (0,49 euros título/150 millones total) recoge el valor total del negocio patrimonial de Realia, así como los ajustes en el precio del suelo que reflejan las condiciones actuales de mercado y un riesgo de ejecución. En concreto,

del 24% del descuento total que ofrece Hispania sobre el valor bruto de los activos consolidados (GAV) de Realia, el 88% se debe al ajuste en suelo y el 12% restante se debe a las unidades residenciales terminadas

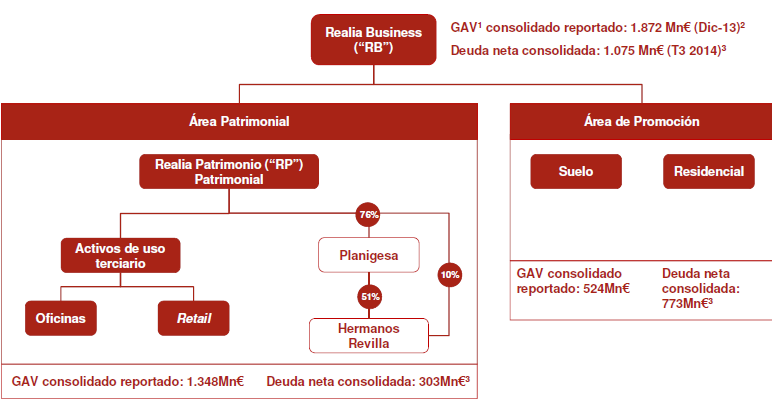

El valor bruto de los activos consolidados reportado por Realia era de 1.872 millones a cierre de 2013. Mientras, que su deuda neta consolidada ascendía a 1.075 millones en el primer trimestre de este año. A cierre de septiembre de este año el apalancamiento sobre los activos totales de Realia se situaba en el 67%.

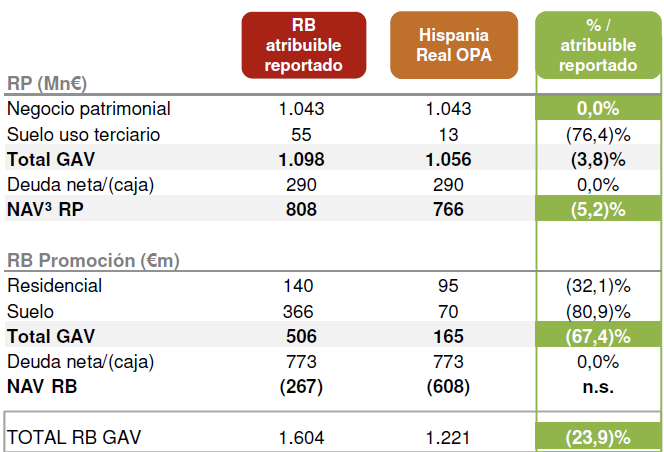

Desglosado por áreas, en la parte patrimonial (en la que pretende Hispania central el negocio de Realia una vez adquirida), el valor de los activos se eleva a 1.348 millones y la deuda neta a 303 millones.

En cambio, el área de promoción, de la que Hispania pretende desprenderse para ‘limpiar’ la inmobiliaria Realia, cuenta con unos activos de 524 millones y una deuda de 773 millones.

Una vez adquirida, Hispania pretende hacer de Realia una SOCIMI, con vocación de centrarse en el área patrimonial y discontinuando el segmento de promoción. Realia pasaría a tener una cartera de activos de alta calidad con base fundamental en Madrid –actualmente el 84% de la cartera de activos de calidad se encuentra en Madrid- , para ello, se acometería un plan de inversiones enfocado en el reposicionamiento de los activos patrimoniales, acometer desinversiones selectivas, centrar los esfuerzos en el desarrollo de una gestión intensiva en los activos y diseñar el abandono de la actividad de promoción residencial y gestión del suelo. Actualmente el 20% del valor bruto de los activos de Realia procede de los activos comerciales y el 26% del suelo.

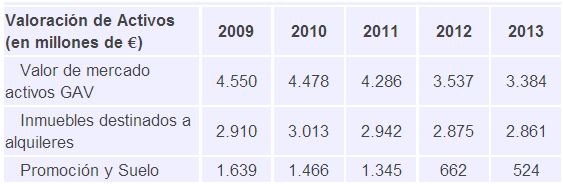

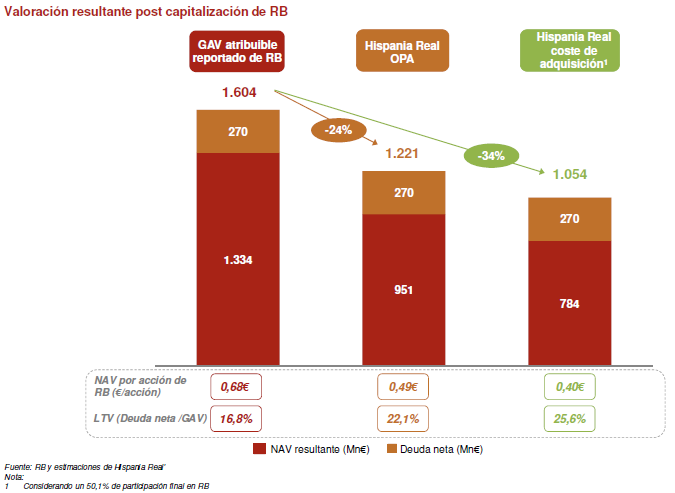

El valor bruto de los activos atribuible a los activos totales de Realia actual es de 1.604 millones de euros, sin embargo, a cierre de 2013 la auditora Tinsa fijaba el valor de estos activos en 3.384 millones.

VALORACIÓN DE REALIA POR HISPANIA (actual):

VALORACIÓN DE REALIA POR TINSA (cierre 2013):

En cuanto al precio liquidativo por acción de la inmobiliaria Realia, Hispania está dispuesta a pagar 0,49 euros por título, lo que eleva el monto total de la operación a 150 millones de euros. En cambio, Realia capitaliza actualmente 218 millones, Tinsa fijo este precio en 1,81 euros a final de año y desde Interdin lo actualizan a 1,20 euros. Estos expertos han tenido en cuenta que “la valoración de la parte de suelo y residencial es una valoración suelo (tasación ECO) que utiliza el valor hipotecario sostenible frente a la valoración de mercado en base destacando la valoración de suelos urbanizables no sectorizados a valor rústico”. Por tanto, desde Interdin, le conceden un valor liquidativo total a Realia de 370 millones, muy alejado del que ofrece Hispania también. Incluso la valoración de Bekafinanzas, que sitúa a Realia en los 0,70 euros por acción.

¿Por qué se explica entonces la baja oferta lanzada por Hispania? El equipo de análisis de Interdin concluye que “el precio ofrecido podría estar teniendo en cuenta el fuerte efecto dilución que seguiría a la ampliación de capital que se está considerando".

Hasta el día 22 de diciembre Hispania puede pensarse si finalmente lanza la OPA sobre Realia, la cual, sería ejecutada durante el primer semestre de 2015. Una vez opada, se llevaría a cabo una ampliación de capital por aproximadamente 800 millones ya en la segunda mitad del próximo año. En esta ampliación Hispania invertirá entre 393 y 470 millones de euros, por lo que reducirá su participación al 50,1% como mínimo, y a un 58,2% como máximo.

Bajo el régimen de SOCIMI, Realia retomaría el reparto de dividendos que no paga desde 2008, pues este vehículo de inversión tiene la obligación de remunerar a sus accionistas por el 90% del beneficio bruto de explotación, el 50% de las plusvalías inmobiliarias y el 100% de los dividendos de otras SOCIMI.