Hace dos años, la sola mención de una posible salida de Grecia de la Unión Europea hacía temblar a los mercados del Viejo Continente, tanto los de renta fija como los de renta variable; sin embargo ahora leemos mensajes tranquilizadores como el de la agencia de calificación Fitch, que cree posible el Grexit, pero improbable el advenimiento de una nueva crisis de deuda por contagio debido a los mecanismos de contención desarrollados ahora por el Eurogrupo. ¿Qué ha cambiado? No sabemos si el clima de optimismo se debe a que la percepción general es que estamos dejando la crisis atrás o si se debe a que por más ruido que hiciese el gobierno de Tsipras en su campaña electoral ahora ha quedado patente que la única salida razonable es asumir los compromisos y negociar.

Independientemente de los motivos, lo cierto es que

los indicios actuales son de crecimiento económico al fin: aunque suave todavía, existe, y eso siempre es buena señal. Un simple análisis sectorial de las principales industrias en Europa arroja resultados en esa línea. Los sectores cíclicos están despuntando mientras que los defensivos poco a poco van pasando el testigo.

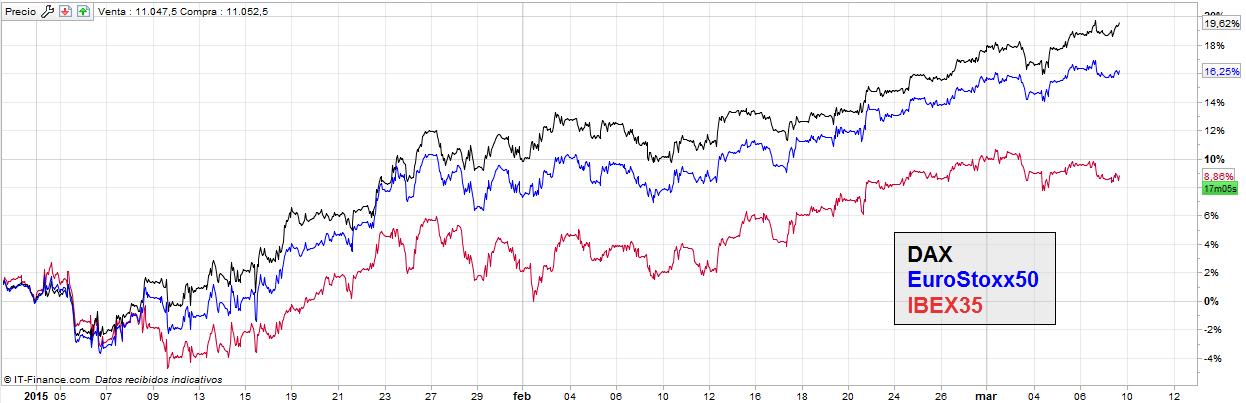

Hace unos días publicábamos un análisis fundamental de la economía europea e incluíamos el siguiente gráfico, en el que vemos que el rendimiento de los principales índices europeos en enero y febrero es notable frente a otros selectivos.

.png)

A pesar de esto, el miedo a una posible corrección en el corto plazo parece obsesionar a los inversores por lo que vamos a tratar de analizar los posibles rangos de movimiento de tres de estos índices: DAX,EuroStoxx50 e IBEX35.

DAX:

El selectivo alemán lleva tiempo sorprendiendo con un fuerte ataque a sus niveles máximos históricos. Tras una importante consolidación en los 11.000 y un amago de retroceso en los 11.500, el índice se encuentra ahora en el entorno de los 11.600 con algunas dudas en su avance. La imagen de medio plazo no ofrece dudas; una sana tendencia alcista que discurre dentro de un canal sin síntomas de debilidad. Con eso en mente no tendría sentido preocuparse excesivamente por correcciones excepto que nuestra visión sea muy cortoplacista. En los próximos días podríamos ver una caída hasta la directriz alcista inferior del canal, teoría reforzada por el pequeño hombro-cabeza-hombro que se puede apreciar en gráficos más ágiles, quizá en 15 o 30 minutos, y por la divergencia que se ha ido consolidando en el RSI. Esta pequeña caída no vendría mal aun así, puesto que devolvería al RSI a una zona de sobreventa mucho más cómoda para atacar de nuevo las resistencias con un mínimo de garantías.

El fuerte impulso del primer mes del año marca una serie de niveles de referencia por Fibonacci al proyectar su extensión desde el final de la corrección de los 10.600. De estos niveles nos quedaríamos, por cercanía e importancia, con el 38,2%, techo actual y con el 61,8%, que coincide con el último soporte relevante. No sería descabellado pensar que pueda quedarse a medio camino, precisamente en la confluencia del 50% con la directriz alcista que comentábamos antes.

En cuanto a objetivos, los 12.000 marcarían un escenario de igualdad de ondas impulsivas que, si bien no es ni mucho menos concluyente, nos ayudaría a tomar referencias en un caso de subida libre, en el que no disponemos de resistencias anteriores. En cualquier caso, mientras el precio no abandone claramente el canal alcista quizá ni siquiera merecería la pena preocuparse por objetivos siempre que vayamos a favor de la tendencia.

.png)

EuroStoxx50:

El caso del EuroStoxx50 es muy similar el del DAX. También tenemos un canal alcista que se está respetando en general, con los toques a la directriz inferior coincidiendo con los picos de sobreventa. La diferencia fundamental con el índice alemán es la ausencia de divergencias en el RSI, que disipa la idea de corrección que sí estaba presente en éste último. Además vemos, como signo de fuerza alcista, que el último ataque a la directriz se ha producido con un nivel mucho más elevado de lo que cabría esperar en el RSI. Esto podría interpretarse como una señal de fuerza alcista subyacente, de forma que los picos de sobreventa cada vez estarán más arriba, lo que indica que el mercado se ve sobrevendido con caídas más leves que antes.

Los niveles de Fibonacci, al igual que analizamos en el DAX, marcan las zonas de interacción más probables, aunque en este caso ya estaríamos usando el nivel mayor como soporte, algo que acerca la tesis de objetivo en igualdad de ondas (en el entorno de los 3.700). Mientras no se pierda el canal deberíamos ser alcistas a medio plazo, quizá aprovechando las sobreventas para subir a la tendencia.

.png)

IBEX35:

El selectivo español, a diferencia de los otros dos casos, parece haber completado su segundo impulso alcista, quedándose a las puertas de completar la igualdad de ondas de la hablábamos para el DAX y el EuroStoxx50. Esto implica que la corrección se antoja más probable en el mercado español que en los otros dos, al menos a corto plazo, siempre suponiendo que esa corrección no haya terminado ya.

Para ambos casos habría justificación:

a) Si queremos pensar que aún queda caída por delante, podríamos justificarlo con la distancia que hay todavía hasta la directriz alcista, zona a la que existe una alta probabilidad de que el precio se acerque. A esto podemos sumarle que la corrección actual tiene una morfología muy similar a la de una corrección en zigzag, con la tercera onda (que aún no habría terminado) igual en extensión que la primera. Para terminar tendríamos que estudiar las confluencias de niveles Fibonacci. En este caso son más interesantes puesto que ya tenemos dos impulsos cumplidos, con lo que trazaríamos la expansión del primer impulso desde el final de la primera corrección (marcada en rojo) y el retroceso de los dos impulsos completos (trazado en azul). Así nos encontramos con una doble coincidencia, la marcada con una barra gris (tendríamos un 14,6% y un 23,6%, por tanto de baja importancia) y la marcada con una barra amarilla (confluencia de un 23,6% y un 38,2%, algo más significativa), que señalaría un rango de elevada probabilidad para sujetar al precio durante varias sesiones.

b) Si optamos por la interpretación alcistaencontraríamos apoyo en la sobreventa del RSI, que junto con los mínimos crecientes daría mayor probabilidad a este escenario alcista, además de la directriz alcista que sigue dirigiendo el comportamiento del selectivo.

En la misma línea que los otros dos índices, cabe poca duda de que el precio es alcista a medio plazo, aunque existe la posibilidad de que veamos alguna caída aún a corto plazo, lo que daría una excusa muy cómoda para adoptar posiciones largas a medio plazo para aprovechar el inicio del programa de compras del BCE. Respecto al IBEX35 también hay que tener en cuenta que el peso del sector bancario es grande y que éste se ha visto penalizado por las incertidumbres sobre la deuda soberana europea y los programas monetarios. En principio, con el inicio oficial de la QE, el selectivo español debería ponerse progresivamente al mismo nivel que sus homólogos europeos.

.png)