Maribel Rodrigo / IDNet Noticias

La acumulación de deuda (en 2012 y 2013 superó con creces los 9.000 millones de euros) se estaba convirtiendo en un problema. Con la puesta en marcha de varias desinversiones, se ha empezado a revertir la situación, mejorar la generación de caja y hacer el negocio más sostenible. En lo que va de año Abengoa ha subido cerca del 70%, sólo superada por Gamesa, con un 80%. Las estimaciones de Facset apuntan a un precio objetivo de 3,48€, lo que supone una revalorización en torno al 23%.

Ahora el nivel de endeudamiento es más razonable, apunta Iván San Félix, analista de Renta 4 Banco. La compañía es más racional en sus inversiones y expectativas de crecimiento, han dado entrada a socios, ha canjeado bonos por acciones para reducir deuda en unos 200 millones de euros y rebajar los gastos financieros. La compañía espera generar 1.400 millones de euros con estas operaciones y reducir la deuda corporativa exigible a 1,2 veces EBITDA y la deuda consolidada a 3,9 veces. Renta 4 recomienda compra especulativa.

%%%Si Abengoa alcanza los objetivos te avisamos|ABG.P%%%

La compañía ha repuntado en Bolsa después de perder en noviembre el 50% de su valor. A primeros de junio Stardard&Poors ha puesto en revisión el valor para una posible mejora de calificación, una noticia que casi ha coincidido en el tiempo con la salida ‘voluntaria’ del consejero delegado, Manuel Sánchez Ortega.

El proceso de adelgazamiento iniciado por Abengoa con la venta del 34,1% de Abengoa Yield mediante OPV en junio de 2014 siguió con una nueva venta, hasta el 51% actual, y se prevé que la participación final quede en torno al 40%.

Ahorro Corporación aplaude este paso, que ha supuesto un significativo desapalancamiento del balance de la ingeniería sevillana, en particular porque en los últimos diez años Abengoa había multiplicado el tamaño de su balance 10 veces mientras que sus fondos propios tan sólo crecían en 4 veces, incluyendo diversas ampliaciones de capital. El proceso culmina en el acuerdo con EIG (Global Energy Partners), para proceder al desarrollo conjunto de los proyectos concesionales en que Abengoa participa, que supone la reducción de sus compromisos de inversión sin comprometer el desarrollo de la actividad de ingeniería y construcción.

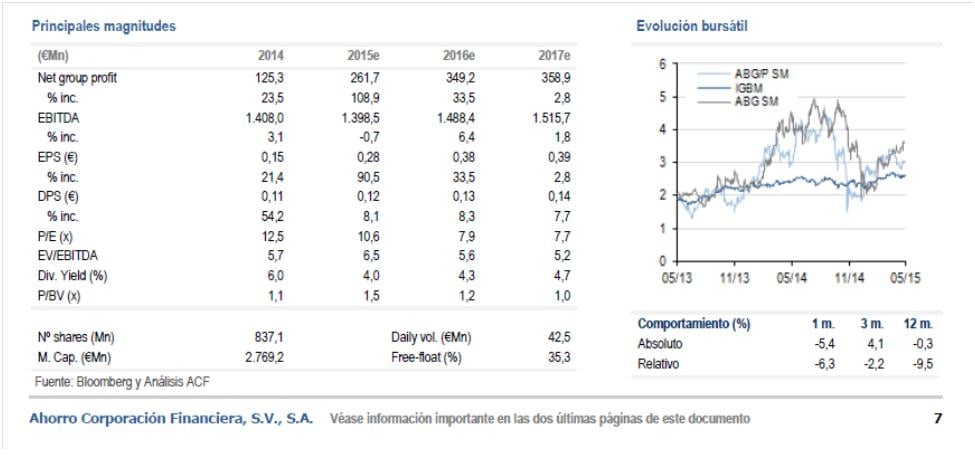

La compañía presenta unas positivas perspectivas de negocio de cara a los ejercicios 2015-2016e, a pesar de la desconsolidación de múltiples proyectos concesionales, y gracias al importante volumen de adjudicaciones, que sitúan el libro de pedidos en la cifra record de 8.580 millones

Ahorro recomienda mantener la acción, con un precio objetivo de 3,5€/acción. A corto plazo, valora la adjudicación de nuevos contratos y el posible anuncio de nuevas desinversiones en activos concesionales como dos catalizadores importantes del valor. A medio y largo plazo, la desconsolidación de gran parte de los proyectos concesionales resta estabilidad a los resultados, que pasarán a depender más del volumen de adjudicaciones de contratos así como del volátil negocio de los biocombustibles.

Sabadell Atlántico aplaude el “ambicioso” plan de desinversiones (muy ambicioso y sin duda sujeto a riesgo de ejecución) por más de 1.900 millones de euros a nivel corporativo y el esfuerzo de la compañía centrado en el desapalancamiento y la aceleración del traspaso de activos a ABGY, una compañía mucho más ligera en activos y deuda para el futuro. Recomendación bajo revisión.

El descenso de las ventas en un 6% el año pasado se recuperará en este ejercicio (estimación de 7.778 millones € en ventas), y crecimientos del 5,5% y 3,7% para los dos próximos ejercicios, mantenimiento del EBIT entre el 42,5% y 42,9% de aquí a 2017, aumento del beneficio y reducción de la deuda financiera neta de 8.200 millones a 6.233 en tres años.

Latinoamérica es parte del negocio y la cultura empresarial de la firma. Con 75 años de vida, lleva 50 en el Nuevo Continente. Hoy América del Sur representa un tercio de su negocio, América del Norte (México y EE.UU.) otro 32% y España, el 12%. En el Investor Day celebrado en abril con analistas en Nueva York y Londres, Abengoa fijó dos mercados como prioritarios por encima de cualquier otro: México y Chile. En el primero, sus perspectivas pasan por anotarse contratos en el macroplan inversor lanzado por el Gobierno federal y varias empresas públicas por una suma de alrededor de 260.000 millones de euros en proyectos para la próxima década.

Abengoa avanzó a los analistas que, en un escenario conservador, opta al menos a adjudicarse el 4% de ese montante total, es decir, unos 10.000 millones de euros de negocio en diez años, a razón de mil millones anuales. El año pasado Abengoa ingresó en México 830 millones.

Vea: Diez valores con un tesoro en potencia escondido