Aunque al ver venir la crisis OHL se colgó una medalla al diversificar su negocio fuera de España antes que nadie y reducir el peso de la cartera constructora, lo cierto es que ahora, que se comienza a salir de la crisis, a la compañía se le ha ido de las manos el endeudamiento. Es por ello que, desde que publicara sus últimas cuentas trimestrales, OHL no para de desinvertir, en algunos casos en negocios estratégicos, para reducir su agujero deficitario y recuperar la confianza del mercado.

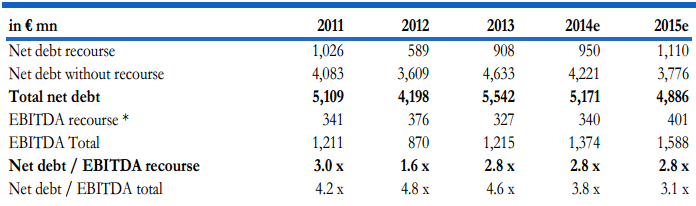

Pero la herida ya es preocupante, pues al tiempo que crece su deuda, caen sus beneficios. De hecho, mientras que al cierre de septiembre sus beneficios se redujeron un 41%, la deuda neta del grupo siguió creciendo hasta situarse en los 6.545 millones de euros - incluyendo endeudamiento con recurso y endeudamiento sin recurso-, lo que supone un incremento del 18% en lo que va de año. Además, esto choca de bruces con el compromiso de OHL de mantener su endeudamiento por debajo de tres veces al final de cada ejercicio.

DEUDA NETA / EBITDA

Fuente: Interdin (junio 2014)

Así pues, para reducir su deuda, OHL está acelerando sus desinversiones, ya que sus ingresos por actividad no logran cubrir la deuda. Con ello, la compañía presidida por Villar Mir a mediados de octubre vendió un 5% de Abertis (concesionaria en la que poseía el 18,9% del capital) a la Inmobiliaria Espacio (todo dentro del grupo), por 704,9 millones de euros. Con ello logró 277 millones para amortizar parte del crédito de 1.215 millones que tiene como garantía Abertis y el resto fue destinado a reducir el endeudamiento con recurso. No obstante, también perderá parte de los jugosos dividendos de Abertis. José Lizán, gestor de SICAV de Auriga SV, afirma que OHL no es una buena idea de inversión dentro del sector constructor español y, de hecho, alega que “lo que ha hecho, reduciendo deuda vendiendo Abertis a Espacio al Grupo Villar Mir es un movimiento muy feo que pagará en bolsa”