- Un inversor que compre opcionesCALL está haciendo una apuesta alcista, si el subyacente sube, la prima del CALL aumentará consecuentemente. Si el subyacente baja de precio, la prima del CALL disminuirá.

- Un inversor que compre opcionesPUT hace una apuesta bajista, si el subyacente baja, la prima de la PUT sube y si el subyacente sube la prima de la PUT baja.

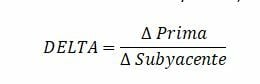

A diferencia de los Futuros, que siguen perfectamente la evolución del subyacente, las opciones no recogen en la prima todo el cambio que éste experimenta.

Las opciones sólo recogen una parte del cambio, esta proporción es lo que conocemos como la DELTA de la Opción. Formalmente la DELTA de una opción refleja cómo cambia el valor de la prima cuando cambia el subyacente, así:

Lo habitual es expresar la DELTA en porcentaje, un 35% por ejemplo, o en tanto por uno (0.35). Utilicemos la CALL 4,600 sobre S&P 500 con un vencimiento estándar en DEC-23 (el entregable es el futuro de ese vencimiento).

Con un nivel para el futuro de 4,523, si buscamos en la opción en las pantallas de iBroker, vemos que tiene las siguientes características:

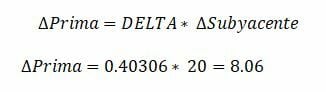

La pantalla nos indica que la DELTA de esta opción es 0.40306. Conocido este valor, tendremos una idea bastante aproximada de cuál será su comportamiento ante cambios del subyacente.

Planteamos dos ejemplos:

- El futuro de S&P 500 sube 20 puntos en el día.

En este caso el cambio en el valor de la prima será

Y el nuevo valor de la opción será (asumiendo una prima inicial de 76.50 USD)

Se redondea al valor más próximo a una cotización admitida, en nuestro caso 84.55 ya que la fluctuación mínima es 0.05.

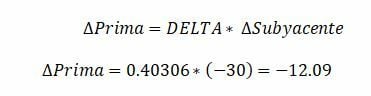

- El futuro de S&P 500 baja 30 Puntos en el día

En este caso el cambio en el valor de la prima será

Y el nuevo valor de la opción será

Se redondea al valor más próximo a una cotización admitida, en nuestro caso 64.40.

En el caso de que nuestra apuesta fuera bajista y eligiéramos un PUT del mismo vencimiento, pero con un Strike en 4400…

Vemos que en el caso de la PUT el parámetro Delta es negativo, esto refleja que la PUT baja de precio cuando el subyacente tiene un recorrido alcista. El análisis en cuanto a la dinámica de los precios es el mismo, la diferencia es que las PUT suben con bajadas del subyacente y viceversa.

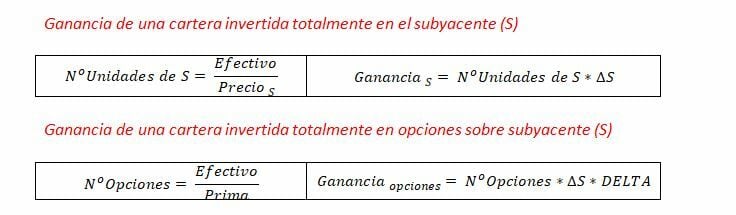

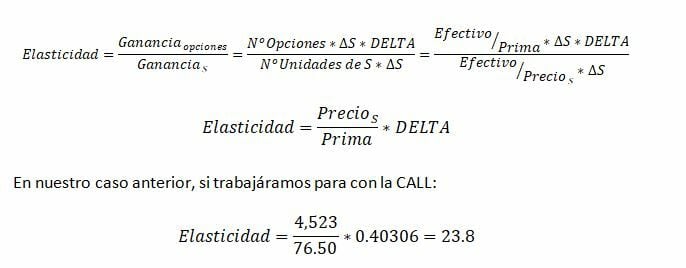

La Elasticidad en las opciones

El concepto de elasticidad hace referencia a la medida del incremento/pérdida porcentual que una cartera invertida totalmente en Opciones experimenta en relación con incremento/pérdida porcentual que tendría esa misma cartera invertida en el Subyacente.

Para obtener esta relación basta con hacer unos cálculos simples. Veamos las relaciones para un importe de Efectivo

Cálculo de Elasticidad

Esto implica que si se invirtiera la totalidad del efectivo en opciones el incremento porcentual que experimentara el Subyacente se multiplicaría por 23.8 veces: una subida de 1% en el S&P 500 generaría un retorno de 23.8% en la estrategia totalmente invertida en opciones. Hay que recordar que esta relación también funciona en caso contrario: las perdidas porcentuales también se multiplicarían por 23.8…

El efecto del multiplicador en las opciones sobre futuros de Índices

El inversor debe tener en cuenta que los precios cotizados para las primas de opciones sobre futuros de índices se refieren al valor de compra de una (1) cesta. Los futuros sobre índices, sin embargo, dan derecho a la compra de más cestas acorde al multiplicador que posean. En el caso que hemos venido trabajando, Opciones sobre Futuros de S&P 500, el multiplicador es 50. Esto quiere decir que un cliente que invirtiera en una (1) opción CALL sobre el índice a 76.50 USD, desembolsaría en realidad:

Efectivo Invertido=Prima*Multiplicador

Efectivo Invertido=76.50*50=3,825 USD

Dado que el Multiplicador es una constante, el análisis realizado para el comportamiento dinámico de la opción es perfectamente válido una vez que se ajuste por el multiplicador.

Así en nuestro ejemplo anterior para la CALL, en caso de un alza de 20 puntos del índice, que implica un incremento de la prima a 84.50 USD, elevaría el valor de la cartera a:

Valor Cartera=Prima*Multiplicador

Valor Cartera=84.50*50=4,225 USD

En un futuro artículo ampliaremos los mecanismos de liquidación cuando las opciones sobre Futuros de índices expiran en cada uno de los vencimientos disponibles.

Los Futuros y las Opciones son instrumentos complejos y presentan un riesgo elevado de perder dinero rápidamente debido al apalancamiento. Los Futuros y las Opciones no cuentan con la protección de saldo negativo y las pérdidas podrían exceder el saldo depositado en su cuenta. Cada inversor debe valorar los riesgos de los instrumentos financieros, así como sus conocimientos del funcionamiento de los mercados antes de realizar operaciones con productos complejos. El presente artículo puede considerarse pieza publicitaria de iBroker