Es impresionante, lo hemos dicho un motón de veces, vivimos unos momentos que todo es “histórico”, el puñetero virus, el tramo alcista desde 2009, los máximos en las subidas, la velocidad de las subidas, la de las caídas, la de los rebotes tras las caídas, la forma de destrozar la economía, el endeudamiento de los países, los cisnes negros, la distorsión de los mercados, la liquidez infinita del Banco de la Reserva Federal (FED), la velocidad en el crash, la aceleración de las nuevas demandas de subsidio de desempleo… podríamos seguir enumerando.

Al final, cada vez que pasa algo, de forma inmediata nos viene a la mente, “pues será a lo bestia”, será “histórico” y así es.

El S&P500 y los índices de los EEUU han tenido un rebote al alza “histórico”

Ha recuperado en 14 sesiones un 50% del tramo de caída previo. Ha dado una vuelta, momentánea en “V”, pero cumpliendo técnicamente con los movimientos imprescindibles, por lo que consideramos impecable el rebote. Más adelante se lo mostramos.

Si queremos analizar el rebote, además del aspecto técnico hay que saber qué lo sustenta, cuáles son los factores que lo impulsan y cuáles pueden ser las trabas para que continúe su recorrido al alza.

¿No les parece raro que la bolsa esté subiendo cuando parece que todo el mundo ha vendido y nadie compra?

Tras la distorsión generalizada de todos los mercados: bolsas, bonos, materias primas, y divisas, llegó un momento en que los grandes fondos que mueven los mercados y condicionan los movimientos de los mismos, como los fondos de Paridad Riesgo, los Hedge Funds, y otros muchos, vendieron todo lo que podían vender, provocando tal estado de sobreventa en el mercado que acabó por parar la caída, al menos de momento.

Hay 5 factores que han fomentado el rebote:

- El extremo grado de sobreventa del mercado, “no había prácticamente nada más que vender” por parte de los grandes fondos.

- Fuerte actividad por parte de los “insiders” que han comprado con mucha fuerza.

- La recompra de acciones propias que aunque haya disminuido mucho, también están tras la subida.

- Cierres de posiciones cortas por parte de determinados agentes como los CTAs.

- Por último, pero el más importante y clave del rebote: La liquidez INFINITA del Banco de la Reserva Federal de los EEUU (FED).

Los “insiders”

Como ejemplo, pueden ver la imagen de Financial Times donde se refleja, la mayor actividad de compra por parte de los “insiders”, que por su puesto es la mayor de la historia.

La liquidez INFINITA del Banco de la Reserva Federal de los EEUU

Si nos preguntamos por qué existe una divergencia tremenda durante las tres últimas semanas entre lo que apuntan las economías y lo que subyace en la mente de muchos inversores, está claro que es la FED quien está tras la divergencia.

Mientras, la economía tiene el peor de los aspectos, los inversores están teniendo una evolución psicológica que el mercado la refleja con una vuelta en “V”. Se ha pasado del pesimismo al optimismo en 14 sesiones. Muchos han pensado que es una oportunidad única y tal vez lo sea, el paso del tiempo nos dirá quién tiene razón.

Desde luego si lo es, este es el momento de comprar, ya que aún está dando oportunidad de entrada el S&P 500, por cierto, es muy poco frecuente que los índices den la oportunidad de entrada al retailer.

"Curso práctico de operativa y Estrategias de Trading"

Veamos lo que no nos gusta en el rebote con más detalle:

Obviamente, no es el rebote, todo lo contrario.

La cuestión es que a corto plazo, la Reserva Federal está aumentando enormemente la liquidez de los bancos (exceso de reservas) a través de las diversas facilidades de la QE y la liquidez infinita, para evitar una segunda “crisis financiera”.

Pero los bancos de los EEUU, en la situación actual NO quieren prestar a ningún fondo que no esté garantizado por la Reserva Federal, por lo que el exceso de liquidez fluye hacia los mercados de activos.

Es decir, de alguna forma parte de la liquidez que inyecta la FED deriva a los mercados.

¿El mercado ha claudicado?

No, por catastrófico que haya parecido y haya sido. Como prueba les mostramos la situación de los inversores individuales, según muestra la última encuesta de la Asociación Americana de Inversores Individuales (AAII) que refleja un 36,6% de alcistas frente a la media del 38%, (deja claro que no han claudicado).

Tanto por esta razón como por razones técnicas cuyo origen está en el movimiento iniciado en 2009, podemos decir, que hemos visto un fondo de mercado, pero NO el fondo del mercado.

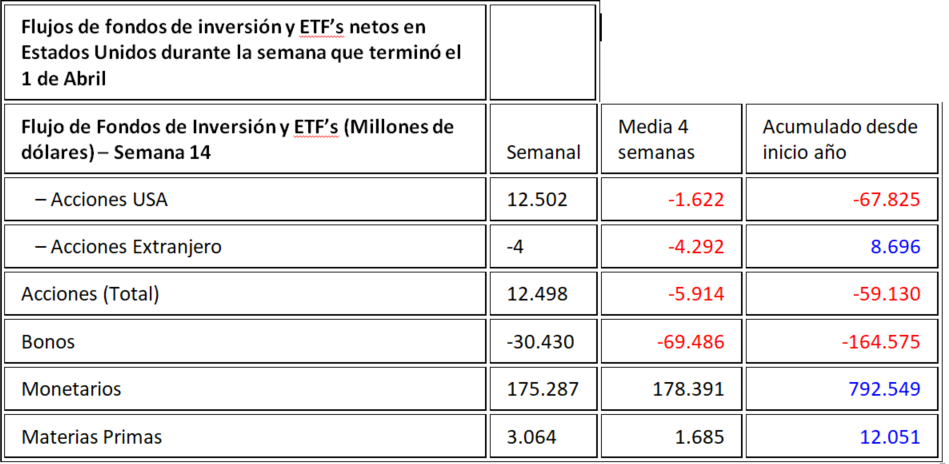

Ha seguido saliendo dinero hacia la liquidez

Vean el cuadro de @_perpe que lleva el recuento de flujos de fondos la salida masiva de la renta fija (bonos) y la huida hacia fondos monetarios, hay muchísimo dinero cash:

@_perpe en referencia a los movimientos indica en su web:

“Bonos

Quinta semana consecutiva de salidas en fondos y ETF’s de renta fija acumulando más de 295.000 millones de dólares. En lo que va de año los reembolsos superan los 164.000 millones, mientras en el mismo periodo del año pasado las entradas eran de 109.000 millones.

Monetarios

Continúan las fuertes suscripciones en fondos de dinero por octava semana consecutiva que incrementan las entradas acumuladas hasta más de 792.000 millones de dólares este año, muy por encima de los 68.000 millones que los inversores habían suscrito en 2019.”

Flujo hacia Fondos Monetarios 792.549 millones de dólares

¿Qué factores preocupan?

Hasta qué punto los mercados han puesto ya precio al desastre económico que producen los siguientes factores en EEUU:

- El parón casi total de las economías.

- Las más de16 millones de nuevas solicitudes de desempleo en 3 semanas

- La expectativa de un menor crecimiento del PIB entre un 20-25% (hay estimaciones que van desde el 10% de Deutsche Bank al 40% de Nomura)

- Los impagos de hipotecas y moratorias

- La fortísima caída del consumo personal y corporativo

- La reducción masiva de los gastos de capital y la inversión privada.

- La pérdida de la confianza de los consumidores y las empresas

- Las quiebras y la destrucción del tejido productivo

- El agotamiento de los ahorros de consumo y corporativos…

En Europa la situación es diferente y peor debido a las diferencias entre los llamados países del Norte: entre los que se encuentran Alemania, Austria y Holanda y los del Sur: entre los que se encuentran Francia, Italia y España.

Europa tiene dos problemas serios: el sector de automoción y el sector bancario, si estos sectores no mejoran, Europa lo tiene muy difícil tanto económicamente como en las bolsas.

Se desconoce, cuál va a ser la incidencia real que el coronavirus va a tener en las economías y por tanto cual va a ser el calado de esta crisis.

La estimación del impacto de la pandemia sobre las economías se desconoce debido a las enormes diferencias que presentan las estimaciones de crecimiento de las mismas y fundamentalmente, a que realmente no se podrá saber con certeza hasta que no haya un aplanamiento de la curva de contagios y además tengamos una vacuna o fármaco asequible a todos.

¿Técnicamente como está siendo el rebote?

El futuro del S&P 500: Impecable.

Si volvemos a los mercados, y vemos cómo evolucionan los índices, sorprende su impecable evolución, de momento en “V” Nosotros no lo teníamos tan claro, pero de momento así es y no hay nada que objetar.

Veamos el gráfico del futuro del S&P 500

¡Ha completado un retroceso de la caída (rebote) del 50% de Fibonacci!

En tan solo 14 sesiones, incluida la del 23 de marzo, en la que dejó el mínimo en 2.174 del futuro del S&P 500.

Técnicamente, hay giro al alza, sin duda. Vean como ha sido

El futuro del S&P 500 rebota desde mínimos al alza, va al 38% de Fibonacci, que frena el rebote de subida durante 8 sesiones, consolidando la subida e incluyendo un cesión del tramo de rebote alcista, también de acuerdo con los retrocesos de Fibonacci, en los que la cesión en dicho tramo de rebote alcista es del 38,2%, (retrocesos en rosa) lo que lo fortalece y deja el movimiento técnico con un segundo mínimo ascendente.

Futuro del S&P 500. En rosa los retrocesos de Fibonacci que marcan la cesión del 38% del tramo alcista

Tras la cesión, rompe al alza, confirmando la validez del rebote y el giro alcista, hasta llegar al 50%, donde frenó el viernes dejándonos un movimiento de libro, impecable. Nada que objetar de momento. Además presentaba divergencias alcistas con RSI y Estocástico, ¡qué perfección!

Gráfico del futuro del S&P 500 en gráfico diario, Retrocesos de Fibonacci

Hay algo que no nos gusta, y normalmente en las subidas suele disminuir, es el volumen, pero nos hace dudar…

No obstante, el hecho de que ahora se pudiera frenar algo, sería perfectamente normal, e incluso sano, más aún por la expectativa de que en la zona definida entre los niveles de 2.790 y 2.855 pueda salir papel y haya que esperar para ver mayores subidas.

Gráfico del futuro del S&P 500 en gráfico diario, en zona de resistencia

¿Cuál es el problema?

Que sin duda, a la vista del rebote, de nuevo atraerá a muchos inversores a entrar de nuevo al mercado, en lugar de aprovechar el rebote para poder salir de donde estaban enganchados.

Si la subida continua, todos contentos, pero si vuelve a caer, las enganchadas pueden ser monumentales.

La volatilidad ha disminuido mucho, pero sigue siendo alta, aunque más manejable a la hora de operar a muy corto plazo.

Conclusión:

Sí, ha habido un giro técnicamente hablando.

Ante lo expuesto, seguimos fuera de los mercados, haciendo operaciones rápidas en índices para obtener algún rendimiento, ya que el riesgo de continuar las caídas desde nuestro punto de vista, sigue presente.