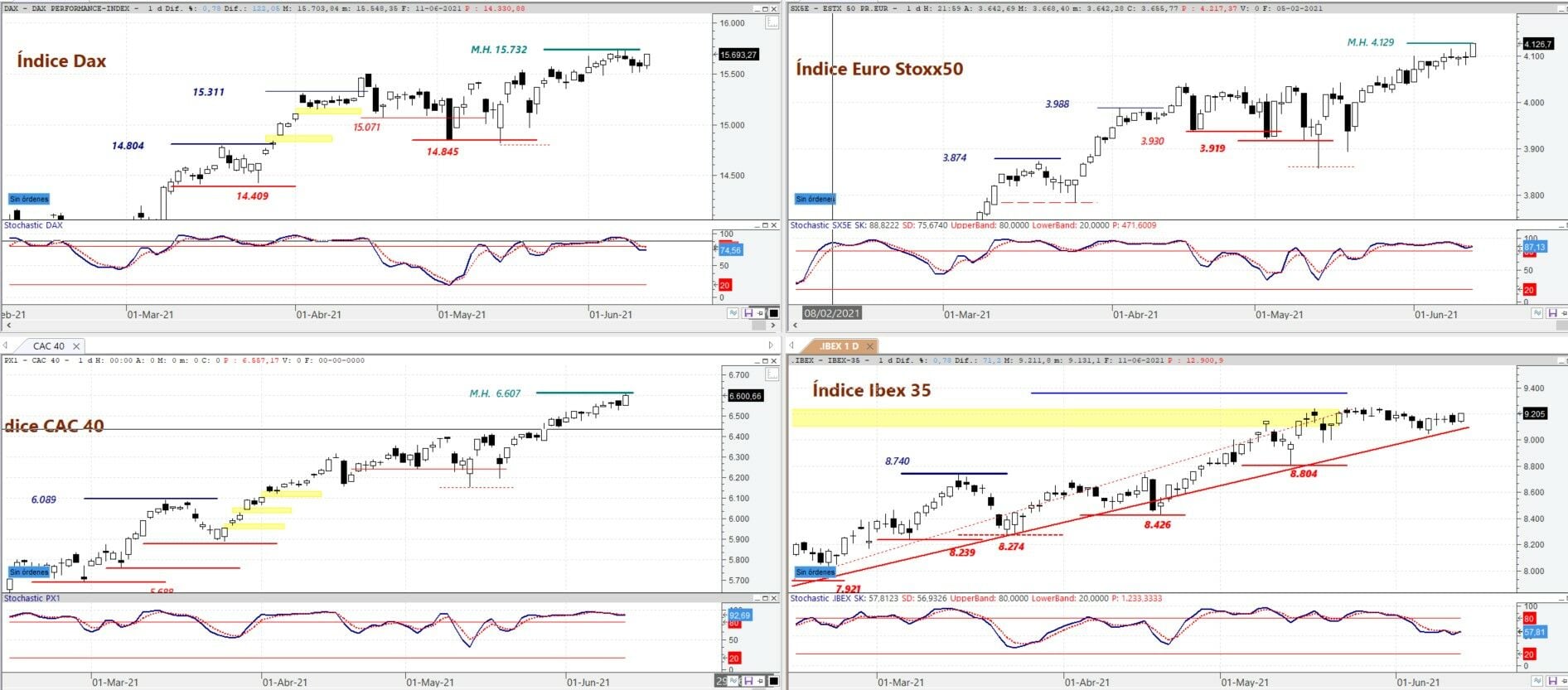

Europa vuelve a cerrar una buena semana más. El IBEX 35 ha subido un 1,28% con cierre en 9.205, el EURO STOXX 50 ha dejado un nuevo máximo histórico en 4.129 y ha cerrado la semana con una subida del 0,91%. El DAX dejó un nuevo máximo histórico el lunes en 15.732 y ha cerrado la semana prácticamente plano, +0,002%. Por último el índice italiano MIBTtel cerró en máximo anual acompañando la evolución del resto de índices.

En EEUU esta semana cabe destacar el nuevo máximo histórico del S&P 500 en 4.248 cerrando a un solo punto de índice del máximo. el que peor se ha comportado es el DOW JONES Ind que se ha dejado un 0,80% pero está a tan solo un 1,77% de su máximo anual.

El NASDAQ 100 cierra la cuarta semana seguida de ascensos y se queda a tan sólo un 0,54% de romper su máximo histórico gracias al nuevo empuje de las grandes tecnológicas, entre las que destacan las subidas semanales de: Adobe (+7,29%) y Amazon (+4,39%).

Las subidas de las FAAMG se han producido a pesar de que los legisladores pretenden importantes reformas antimonopolio que podrían remodelar a Amazon, Apple, Facebook y Google. Dichas compañías podrían verse obligadas a revisar sus prácticas comerciales bajo un amplio conjunto de reformas antimonopolio introducidas por un grupo bipartidista de legisladores de la Cámara el pasado viernes 11 de junio.

Los sectores que más han subido del S&P 500 han sido Salud (XLV) +2,01; Real State (XLRE) +1,97% y Tecnología (XLK) +1,39%. El peor, el Financiero (XLF) que ha caído un 2,37% por el descenso de rentabilidad de los bonos a 10 años.

SITUACIÓN

Inflación

Un pésimo dato de IPC mucho peor de lo esperado, con una subida al 5,0% en mayo frente al 4,7% esperado y un IPC subyacente que ha subido hasta el 3.8%, el más alto desde 1992, lejos de frenar las alzas en las bolsas, las impulsó tras salir el dato.

Se pueden hacer muchas lecturas de los datos, la primera es que los inversores estén creyendo a la FED y esperen que la subida del IPC sea temporal a pesar que muchos de los grandes analistas de las grandes entidades piensen que haya venido para quedarse.

Otra lectura para argumentar el alza es la segunda y fortísima subida de Ios precios de los alquileres de coches y camiones que reflejan un alza de un 110% interanual en mayo, junto a los servicios domésticos que han ascendido un 13,7%.

Al margen de unos y otros lo que no se puede ignorar es que el IPC subyacente deja la mayor subida en 30 años.

El tapering está al caer

Según informó Reuters el 10 de julio, “Si bien la Reserva Federal se ha comprometido públicamente a mantener las tasas de interés cercanas a cero, y no se contemplan aumentos hasta fines del próximo año como muy pronto, los comentarios oficiales sobre las presiones inflacionarias podrían convertirse en un coro en los próximos meses, haciendo que la reducción sea una perspectiva más concreta y probable aumento de la volatilidad en los mercados financieros mundiales.

Para algunas economías desarrolladas, un regreso a las condiciones previas a la pandemia significa que el retiro del estímulo del banco central ya está en proceso.

Mientras tanto, los bancos centrales más vulnerables están fortaleciendo sus sistemas financieros para evitar el tipo de fuga de capitales que afectó a los mercados emergentes durante la "rabieta del taper" de 2013, que fue provocada por simples indicios de endurecimiento de la Fed después de años de política súper fácil implementada durante la Crisis financiera global.”

Balance de la FED

Sigue creciendo y muy próximo ya a los 8 billones de dólares (7.952 mil millones), con lo que sigue empujando al alza al S&P500 como se ve en el siguiente gráfico.

En Europa, la gobernadora del Banco Central Europeo (BCE) Christine Lagarde, en sus declaraciones del jueves pasado, descartó el final anticipado del plan monetario de crisis del BCE: "Todavía estamos muy lejos de nuestro objetivo (de inflación) de cerca del 2%", aunque revisaron al alza sus previsiones de crecimiento. Así mismo, dijo que la recuperación hasta el momento no hace que puedan cambiar la dirección tomada por el BCE y que continuarán con la compra de activos “para evitar un endurecimiento de las condiciones de financiación”

Como se observa en el gráfico anterior las inyecciones de liquidez del BCE han llevado al IPC de la Eurozona al nivel del 2% interanual.

Bonos

Los bonos globales se desplomaron y los rendimientos subieron tras las cifras de inflación de EEUU. Los rendimientos estadounidenses a 10 años llegaron al 1,52% y han cerrado la semana en 1,454.

El problema de los bonos también es muy complejo. Durante los últimos días se ha producido un importante cierre de cortos por un lado, por otro hay que tener en cuenta que los excesos de liquidez podrían estar pasando factura.

Los bancos tienen exceso de liquidez. Lo que hace un año era uno de los problemas más temidos debido a los previsibles impagos y quiebras, las inyecciones de liquidez de los bancos centrales y en especial la FED están haciendo que el exceso de liquidez de las entidades de crédito pudiera hacer que la FED suba el tipo de interés que les cobra a los bancos por el exceso de reservas bancarias. En consecuencia, lo que hacen los bancos es ir a comprar bonos, todo ello dicho de una forma muy simplista.

SITUACIÓN TÉCNICA

EEUU

Continua una semana más la tendencia alcista en el S&P500, con el resto de índices camino de nuevos máximos históricos con la excepción del Dow Jones Ind. que ha cerrado la semana en negativo, dejando una pequeña vela negra y divergencia con el S&P500, pero que no ha roto ningún nivel de soporte.

En los índices tecnológicos aún muestran divergencias pero que podrían estar en camino de ser resueltas si continúan la senda alcista.

De ser así, Wall Street podría sorprendernos con nuevos máximos que para ser fiables precisarían de una vela clara y fuerte al alza.

La tendencia alcista de largo plazo es indiscutible, muchos quieren ver un techo tras otro y suben sus predicciones, pero dar la vuelta a la tendencia es muy difícil. Claro que cambiando una y otra vez las previsiones al alza en alguna acertarán, pero técnicamente los gráficos que son nuestro instrumento básico de análisis dice lo que dice, de momento alcista.

Obviamente un día u otro hará un techo y vendrá marcado por claras divergencias entre unos índices y otros, pero entretanto, desde hace meses y hasta la fecha es querer ponerle puertas al campo.

Entretanto, podemos ver cesiones y divergencias en el corto plazo pero son pasajeras mientras no rompan soportes. Estas divergencias de corto dan lugar a lateralizaciones y algunas cesiones pero de momento, siguen marcando máximos y querer determinar un techo en estos momentos es técnicamente, hablar por no callar.

Europa

Los índices europeos muestran fuerza y son claramente alcistas apoyados principalmente por los sectores de bancos y de automoción aunque esta semana hayan tenido descensos.

Sin embargo, DAX, EURO STOXX 50 y el resto de índices están fuertes y avanzan con ciertas divergencias en el corto plazo pero su tendencia alcista, es aún más clara que en los índices de Wall Street.

DAX, EURO STOXX 50, CAC 40 e IBEX 35 en gráfico semanal

El Ibex 35 sigue sin perder su directriz alcista por lo que su tendencia de corto plazo tampoco ha cambiado.

Curso Práctico de Trading de Estrategias de Inversión. ¡Solicita información sin compromiso!