Los tipos de interés reales son negativos y han alcanzado un nivel históricamente bajo. Mientras los tipos de interés reales sean negativos, la tendencia del oro y de las tecnológicas será alcista. Sólamente un tipo de interés real positivo provocaría caídas del oro y de las tecnológicas.

La onza de oro superó el pasado 4 de agosto los 2.000 dólares por primera vez en la historia. Su tendencia alcista sigue intacta tanto desde un punto de vista fundamental como técnico.

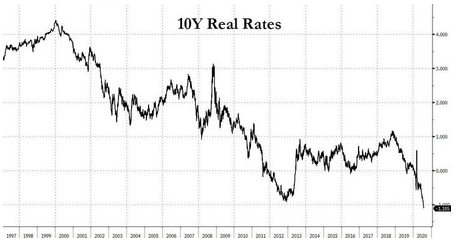

Desde un punto de vista fundamental porque los tipos de interés reales están marcando niveles récord negativos, -1,1%, hecho favorece la subida del oro y de las 5 grandes tecnológicas.

En el gráfico que recogemos a continuación se puede observar la alta correlación existente entre el comportamiento de la cotización del oro y los tipos de interés reales.

Fuente: Zerohedge.com

Los bonos indexados a la inflación están marcando mínimos de rentabilidad y máximos en precios. Este hecho favorece también la subida de la cotización de los FAAMG.

Mientras los tipos de interés reales sean negativos, la tendencia del oro y de las tecnológicas será alcista. Sólamente un tipo de interés real positivo provocaría caídas del oro y de las tecnológicas. Este es el motivo por el que justo en el momento en que el oro superó el nivel de los 2.000 dólares, el S&P 500 y el NASDAQ 100 consiguieron nuevos máximos históricos.

El que el oro esté tan fuerte nos avisa de que habrá problemas en el futuro.

Los tipos de interés reales se encuentran en una tendencia bajista muy clara.

Fuente: Zerohedge.com

Desde un punto de vista técnico, cuando el precio llega una zona tan significativa como los 2.000 redondos,mucha gente vende, y también sucedió con el oro, pero rápidamente el dinero inteligente salio al paso y compró todo lo que se ofrecía.

En el momento en que la cotización del oro superó los 2.000 dólares, algunos analistas entrevistados por la CNBC recomendaban vender consdierando que el precio del oro había alcanzado un precio demasiado alto.

Tal y como pueden ver en el gráfico mensual del oro que recogemos a continuación, la tendencia es claramente alcista y en el último tramo al alza el oro ha subido casi en vertical, por lo que a muy corto plazo es probable un retroces brusco pero de corta duración.

En el gráfico mensual del oro se observa un fuerte soporte en la zona de lo 1.400$.

El dólar se muestra muy débil y si acelerase su tendencia bajista el oro subiría como un cohete.

Cuando el FED lanzó los QE´s, todos pensabamos que era alto temporal, pero a medida que pasa el tiempo está calando la idea entre los inversores de que han llegado para quedarse, y que serámuy difícil una vuelta a la normalidad.

Si, como parece muy probable, el FED desplazara el umbral de la inflación tolerable más allá del 2%. Es decir, se comprometiera a no subir los tipos de interés aunque la inflación superase el 2% en su búsqueda del pleno empleo, esta medida supondría unos tipos de interés reales aún más negativos (unos 50 puntos básicos a restar al 1,10% actual), y por esa razón se han disparado al alza la cotización del oro y de las tecnológicas.

El Banco Central de Japón lleva tiempo aplicando medidas de este tipo y no ha tenido éxito, por lo que vamos a considerar como escenario más probable que la economía de los EEUU se dirige a un período de estancamiento con inflación.

La caída de los tipos de interés reales negativos amplificarán los riesgos y en esos momentos el oro actúa como refugio ante el pánico monetario.

No soy adivino. No sé si el oro subira hasta 15.000, pero es indudable que su tendencia es fuerte y al alza.

Ahora bien, parece muy probable que el mundo se está dirigiendo hacia un nuevo sistema monetario internacional en el que el oro jugará un papel importante.

Los bancos centrales están promocionando la compra de oro como el último refugio, como defensa contra la inflación e incluso como un seguro contra un colapso monetario.

Según los cálculos de CPM Group, la combinación óptima "riesgo-rendimiento" de una cartera en los momentos actuales se alcance cuando se destina el 20% a la inversión en oro.

Si tenemos en cuenta que ahora mismo las carteras tienen una proporción mucho más baja de oro, deberíamos considerar que existe una importante cantidad de dinero listo para ser invertido en oro.