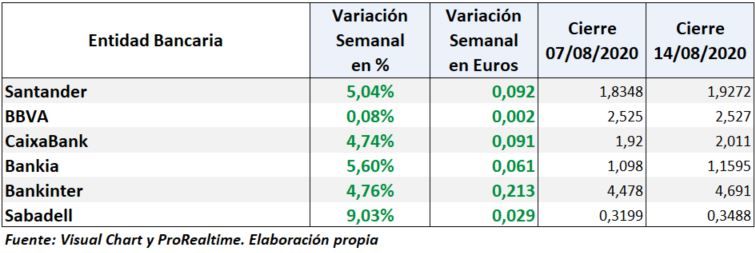

Los bancos españoles del IBEX 35 han subido del orden de un 5% ¿Han cerrado una buena semana?

Ciertamente se han producido subidas del orden del 5% en la semana del viernes 14 de agosto, con la excepción del BBVA que solo ha subido un 0,08% y el Banco Sabadell que ha subido un 9,03%, pero su situación sigue siendo pésima desde el punto de vista de los inversores.

El endeudamiento empresarial con la banca representa un 80%, situación bien distinta a la de EEUU. Con la expectativa que tenemos actualmente en cuanto a recuperación económica y a los efectos de aplazamientos, morosidad y quiebras, las entidades bancarias se han visto en la necesidad de aumentar las provisiones ante los efectos que ha provocado y seguirá provocando la pandemia. ¿Hasta cuándo y cuánto? de momento la expectativa es que seguirán aumentando en los próximos trimestres.

Según DBRS Morningstar, los préstamos de “Stage 2” que son los que muestran la calidad crediticia más débil pero aún pueden considerarse dudosos o impagados, han empezado a deteriorarse.

La reducción de la actividad comercial está afectando a las comisiones e ingresos de las entidades financieras.

La debilidad de los dos principales bancos españoles, Banco Santander y BBVA es clara y manifiesta, aspecto fundamental cuando se desea pensar en la evolución futura del Ibex, sea a corto o medio plazo como he recalcado.

Técnicamente, al ser dos activos muy correlacionados, para que puedan ir al alza, deberán hacerlo de forma acompasada, en convergencia. En estos momentos se ha producido una divergencia alcista por los mínimos dejados por el Banco Santander, pero la expectativa técnica no es buena en absoluto.

Para subir tienen una amplísima zona de lateral con muchos niveles de resistencia al alza como se puede ver en los gráficos.

Los soportes. Por el contrario, si perdieran los mínimos en convergencia, es decir, los 1,7664 euros el Banco Santander y los 2,423 euros el BBVA, la situación se tornaría crítica, arrastrarían al sector bancario español y además el IBEX 35 se resentiría intensamente.

No inspiran ninguna confianza ni para especular, haciendo trading de corto plazo.

A continuación, la evolución de los seis bancos del IBEX 35 desde el mínimo del crash:

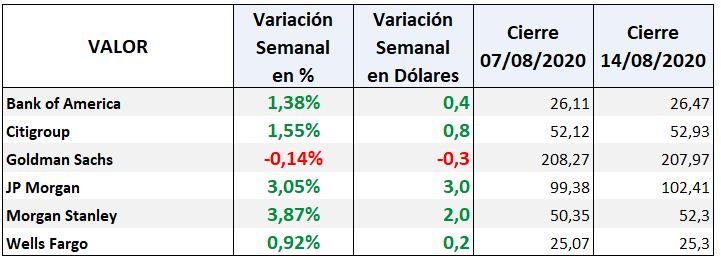

Las Entidades Bancarias en EEUU.

Han cerrado la semana bien con la excepción de Goldman Sachs que se ha dejado un 0,14%.

Las acciones bancarias en EEUU están rezagadas respecto a las de otros sectores. Los 6 grandes bancos de EEUU han recuperado desde el mínimo del crash entre un 33,16% de JPMorgan Chase y un 65% de Citigroup. Hay dos excepciones, Morgan Stanley que lo ha recuperado todo y Wells Fargo que no ha recuperado nada (un 0,76%).

La evolución desde diciembre de 2020 hasta la fecha se muestra en el siguiente gráfico:

El sector financiero sigue rezagado respecto al S&P 500, tendría que crecer del orden de un 25% adicional respecto a su posición actual para situarse en el nivel previo al crash o al nivel del índice S&P 500 que prácticamente ha recuperado todo lo perdido.

Si esto lo ponemos en contexto con el mercado en general deberíamos pensar en ¿qué tipo de fase alcista ha coexistido alguna vez con los bancos con un 25% de descuento?

En la situación general de los bancos en EEUU hay que tener en cuenta además que el rendimiento al alza de los bonos estadounidenses es una señal de aviso que apunta a que pueden aparecer serios problemas crediticios.

La deuda de las empresas americanas no es como en Europa, está configurada de tal forma que solo se apoya en créditos bancarios en un 20%, pero es una cifra lo suficientemente importante como para que la morosidad, los impagos y las quiebras tengan un impacto negativo en sus cuentas.

El mercado lo sabe y preocupa, sus efectos se verán con mayor claridad en los resultados de final de 2020.

En resumen, los bancos sean europeos o estadounidenses en la situación tanto económica como técnica actuales, no le gustan prácticamente a nadie, a mí tampoco.

Siga la actualidad de los mercados en La Bolsa Hoy