La caída experimentada por las bolsas se ha debido al retroceso experimentado por los valores de gran capitalización conocidos como FANG a los que habria que añadir Visa, Mastercard, NVDA y Adobe.

La razón de tan fuerte retroceso hay que buscarla en el fuerte volumen de compras de opciones de compra ("call"), lo que llevó a que el ratio "put/call" alcanzara el nivel más bajo de los últimos diez años.

Sin perjuicio de la maniobra de Solftbank, es preciso dejar constancia de que gran parte de las compras de opciones de compra se efetuaron por inversores particulares y todavía continuán manteniendo esas posiciones largas.

Por lo tanto, según la Teoría de la Opinión Contraria, vamos a considerar como escenario más probable que el NASDAQ 100 y los FANG no han hecho suelo y que, por lo tanto, lo más probable es que aún falte por desplegar un tramo a la baja.

Comencemos por el índice de los FANG.

Tal y como podemos ver en el gráfico diario que recogemos a continuación, el índice ha desplegado un tramo a la baja y ahora se está moviendo lateralmente. El movimiento lateral en el que se encuentra ahora ha respetado los mínimos del pasado 8 de septiembre, 4.973.

Lo más probable es que a corto plazo siga atrapado en este movimiento lateral, pero mientras se mantenga por debajo de 5.480, vamos a considerar como escenario más probable que aún no haya hecho un suelo definitivo.

La perforación del 5.480 abriría el camino hacia el soporte de la zona 4.450.

Echemos un vistazo al gráfico del NASDAQ 100.

Presenta un aspecto ligeramente más débil que el índice FANG. Es probable que a corto plazo se produzca un rebote dentro de un movimiento lateral, pero mientras se mantenga por debajo de 11.900, nuestra predisposición debería ser bajista.

Como hemos dicho en comentarios anteriores, la zona 10.300-10.200 es una zona de soporte y puede ser la zona hasta que Powell podría dejar que cayera el NASDAQ 100 sin intervenir.

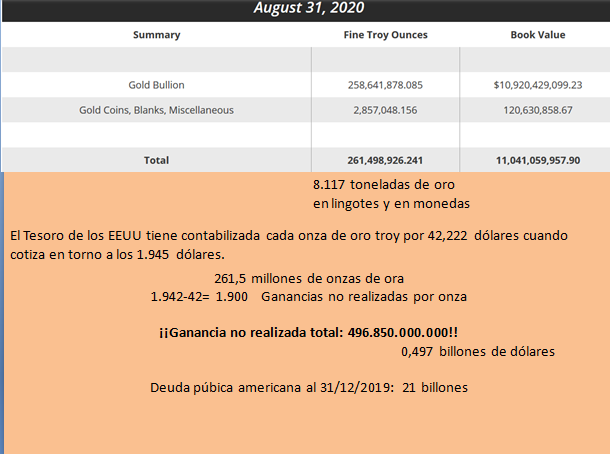

Quisiera acaba este artículo corrigiendo el error que cometí al calcular la ganancia no realizada de las reservas de oro de los EEUU puesto que mutipique equivocamente el número de onzas de oro por mil

El cálculo correcto es el que detallamos a continuación. Y nos obliga a modificar la conclusión: la ganancia no realizada de las reserva de oro de EEUU no puede llegar a cubrir la deuda pública emitida y en circulación por los EEUU.

Para que las reservas de oro cubrieran el importe total de la deduda publica estadounidense la cotización de la onza de oro debería ser casi 50 veces la cotización actual de la onza de oro.