La apelación de la banca española al dinero del Banco Central Europeo ascendió a unos 143.000 millones de euros en marzo, según los datos divulgados el martes por el Banco de España, el nivel más alto de los últimos seis meses.

Se espera que los bancos de la zona euro soliciten líneas de financiación a largo plazo más baratas para ayudar a mitigar el impacto del brote de coronavirus, una fuente con conocimiento del tema lo dijo el martes.

La situación del sector bancario en Europa es débil y en España, la situación de los bancos aún es más delicada.

¿El Banco Santander “opará” o se fusionará con el BBVA?

Desde la Unión Europea (UE) y desde el Banco Central Europeo (BCE) se lleva tiempo proponiendo e incluso instando la fusión entre entidades para mejorar la solvencia de las mismas. Dentro de una semana hará un año que se vio frustrada oficialmente la fusión entre Deutsche Bank y Commerzbank.

Hay rumores en los mercados que el Banco Santander está preparando una “macro operación” que podría estar dirigida al lanzamiento de una Oferta Pública de Adquisición (OPA) sobre el BBVA. Esta macro operación requeriría que el Banco Santander realizara una ampliación de capital para poder abordar la financiación de la operación que, por otra parte, sería una operación bien vista por el BCE porque podría significar el afianzamiento de la solvencia de la entidad por la aportación de activos que supondría la adquisición del BBVA.

La fusión entre iguales Banco Santander - BBVA es descartable, es difícil que los directivos de una de las entidades estén dispuestos a ser sacrificados para ceder el relevo a la otra entidad.

Al Banco Santander le interesa que BBVA pase a formar parte de su línea de negocio, ante lo cual y teniendo en cuenta únicamente la frialdad de los números, le interesa que BBVA se debilite aún más antes de “salvarlo” y así la operación tendrá mucho menor coste de capital. Es decir, le interesa que el precio de las acciones del BBVA baje.

Al respecto, pero solo de momento, el BBVA cuenta con un cierto “blindaje” debido a la prohibición de cortos en las bolsas españolas por parte de la CNMV para evitar que empresas extranjeras y determinados fondos puedan atacar empresas que, debido a la crisis, se han debilitado y han visto descender drásticamente su valor en el mercado. Estas fortísimas caídas dejan muy expuestas a la toma de posiciones fuertes y cambios de titularidad por parte de terceras empresas o fondos. Dichas operaciones a veces se realizan tras infligir a las compañías débiles fuertes castigos mediante movimientos de presión bajista gracias a la toma de posiciones cortas.

A título informativo, la capitalización bursátil de ambas entidades es la siguiente:

No deja de parecer algo extraño que mientras el IBEX 35 subió el viernes un 1,66%, 112,4 puntos y todos los bancos del IBEX 35 subieron a excepción del Banco Sabadell, el Banco Santander haya bajado casi un 0,5% mientras el BBVA subió un 1,52%

A nadie se le escapa que cuando se produce una OPA, quien lanza la OPA suele bajar su cotización, diríamos que es penalizada por la implicación que la misma tiene para la entidad que la realiza, mientras que la opada suele subir su cotización.

¿Por qué al BCE podría querer la fusión entre Banco Santander y BBVA?

Según titulaba okdiario.com el pasado 23 de septiembre de 2019 “El BCE no quiere esperar más e insta a fusionar BBVA para acabar con su daño reputacional” debido a “la crisis provocada por las informaciones que apuntan a supuestos espionajes encargados por el expresidente de BBVA, Francisco González, a Villarejo”.

La imagen de transparencia, fiabilidad y operativa conforme a códigos éticos son de gran importancia para las empresas pero aún son más importantes si se trata de una entidad financiera donde se pueden depositar los ahorros de una vida.

El pasado 4 de abril , según Diario16 “La operación le encantaría al BCE, porque permitiría a Ana Botín hacer una ampliación de 15.000 ó 20.000 millones y pondría fin de una vez a los problemas de solvencia del Banco Santander”.

No obstante, cabe preguntarse hasta qué punto ha digerido la compra por 1 euro del Banco Popular y si ha sido capaz de aprovechar esa oportunidad, ya que en lo que respecta a su actuación en las bolsas, realmente está siendo deplorable y no se perciben diferencias sustanciales en cuanto a mostrar ventajas competitivas que pudiera reflejar su cotización, es decir, nos preguntamos si ¿no será más de lo mismo?.

Por todo esto, cabe pensar que para fortalecer su posición, el Banco Santander precisa de una gran operación que le aporte los activos de otra entidad.

Vamos a poner en contexto la situación.

Breve revisión de la situación general

Con los mercados financieros en crisis y los costes de los préstamos en alza para los miembros más débiles de la zona euro, el BCE acordó en una reunión en marzo, descartar muchas de sus anteriores reglas de estímulo y comprar hasta 1,1 billones de euros de deuda este año, con objeto de ayudar a las empresas y gobiernos en dificultades.

El pasado mes de septiembre, el BCE amplió el vencimiento de sus líneas de financiación preexistentes, conocidas como TLTRO III, de dos años a tres años, con una opción de reembolso a los dos años.

En marzo, el BCE dio a conocer unas condiciones aún más favorables para la TLTRO III con el fin de apoyar los préstamos a las pequeñas y medianas empresas de junio de 2020 a 2021. Durante este período, los tipos de interés de estas TLRTO III serán 25 puntos básicos inferiores al tipo medio aplicado en las operaciones principales de financiación del Eurosistema.

El vicepresidente del BCE, Luis de Guindos, afirmó que “España afronta la peor crisis desde la Guerra Civil” según titulaba hace una semana “Cinco días”. Es obvio que dicha crisis afectará a las entidades bancarias de forma directa, en minimización de los márgenes operacionales y el quebranto que ocasionará a las entidades bancarias los problemas derivados del parón económico desencadenado por la pandemia.

En este sentido, la Organización para la Cooperación y el Desarrollo Económicos (OCDE) señaló a España como una de las economías que más sufrirían el impacto de esta crisis, como consecuencia de un tejido productivo muy dependiente del turismo, uno de los sectores más golpeados. Hay que tener en cuenta que el Turismo representaba hasta la llegada de la pandemia el 12% del PIB y generaba el 13% del empleo en España. El organismo calcula que un mes de confinamiento puede suponer un recorte de dos puntos al PIB de los países desarrollados.

Las entidades bancarias tienen sus intereses diversificados, están presentes en distintas áreas geográficas que podría llevarnos a pensar que el problema de España, por grave que sea, podría diluirse con la mencionada diversificación pero no es así.

Las economías de los países en los que ambas entidades tienen su diversificación no son ajenos a los problemas derivados de la pandemia, todo lo contrario. Ambas entidades tienen una importante exposición en Latinoamérica y además BBVA la tiene en Turquía y Banco Santander en Reino Unido.

Tres problemas que van a tener los bancos: moratoria, morosidad y quiebras

Los efectos ya han comenzado a producirse a finales del primer trimestre de 2020 y se espera que continúen, debido a la elevada incertidumbre que hay sobre el final de la crisis sanitaria y sus consecuencias. sobre los efectos finales de la crisis.

El impacto de la morosidad se prevé que crezca entre el segundo semestre de 2020 y la primera parte de 2021 y anticipa una "significativa reducción" de los ratios de liquidez de las entidades.

Las quiebras empresariales y personales que se van a ir produciendo sucesivamente, así mismo incidirán en los resultados de las entidades financieras.

Situación del Banco Santander

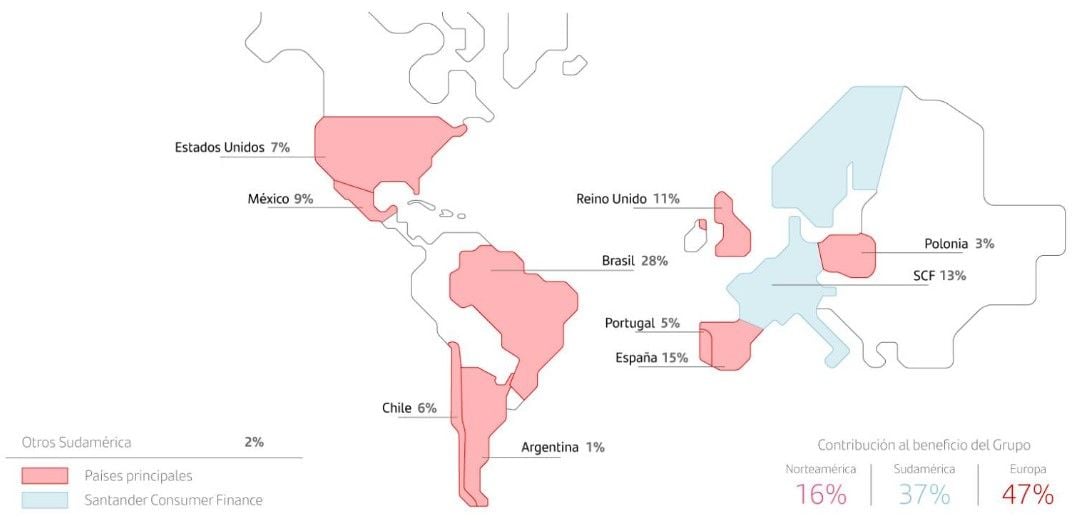

Banco Santander opera en 10 mercados principales con cuotas elevadas: España, Alemania, Polonia, Portugal, Reino Unido, Brasil, México, Chile, Argentina y Estados Unidos. Además, tiene negocios de financiación al consumo en otros países europeos y presencia en China a través del negocio de banca mayorista y de financiación al consumo.

Banco Santander recientemente, comunicó que revisará el plan estratégico en marcha que contempla lograr una rentabilidad de entre el 13% y el 15%, así como asegurar el crecimiento del BPA los próximos tres años.

Santander México anunció ayer que incumplirá los objetivos que comunicó en enero de cara a 2020, y anticipó que la emergencia sanitaria afectará a sus resultados hasta, al menos, el primer semestre de 2021.

México ha recortado los tipos de interés en 75 puntos hasta el 6,75% y el peso se ha depreciado contra el dólar casi un 28% desde que comenzó 2020. Según Banco Santander, este escenario se traducirá en menos préstamos y operaciones generadoras de comisiones, una reducción de los márgenes del crédito y más provisiones.

Europa genera el 47% de los resultados del grupo Santander y Latinoamérica, encabezado por Brasil, el 37%. Hasta ahora la diversificación geográfica ha sido uno de los puntos fuertes del banco que le ha ayudado a sortear las crisis.

Según ha indicado la agencia de calificación Fitch en los últimos días: "La pandemia representa un desafío sin precedentes para Santander. Tiene que gestionar simultáneamente condiciones económicas más duras en muchos de sus mercados principales, aunque presumiblemente a diferentes etapas de intensidad".

"Curso práctico de operativa y Estrategias de Trading"

Earning Quality B. Santander

Un gráfico muy ilustrativo sobre Banco Santander es el que recoge los “Earning Quality” y los precios desde el segundo semestre de 2019 hasta ahora.

El término Earning Quality, se refiere a la capacidad de que los beneficios generados tienen para estimar los beneficios futuros de una empresa.

Los Earning Quality altos, son atribuibles a normas de contabilidad conservadoras y a fuertes corrientes de efectivo. Las ganancias de baja calidad provienen de fuentes externas a la empresa, como la inflación o a una contabilidad agresiva.

En el caso del Banco Santander, como muestra el gráfico, el Earning Quality ha descendido desde mediamos de 2019 pero se mantienen estables a pesar de la crisis.

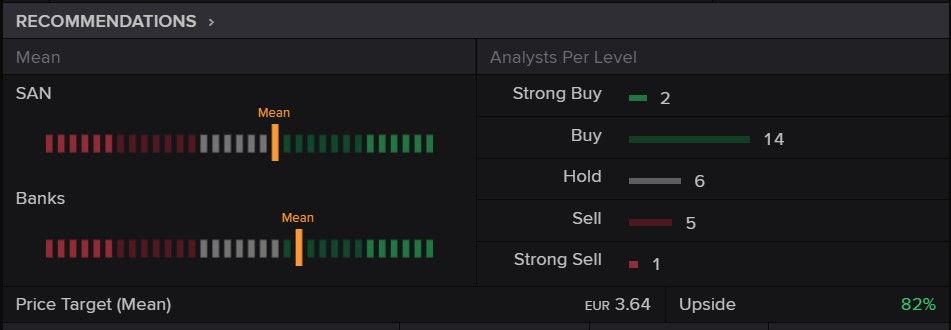

Recomendaciones de los analistas sobre Banco Santander

Probablemente esto está haciendo que algunos accionistas aumenten sus posiciones y que las buenas recomendaciones que emiten los grandes analistas, por ejemplo las recogidas por Reuters, sean buenas. Dicha información, si observamos técnicamente el gráfico del banco no se entiende.

Los grandes accionistas institucionales de Banco Santander han aumentado sus posiciones en el banco en las semanas convulsas que han atravesado el mes de marzo y el arranque del mes de abril aprovechando los descensos en la cotización de sus acciones.

Santander conserva la mejor recomendación de compra del sector, pero las últimas decisiones de los analistas han rebajado el precio objetivo del banco claramente por debajo ya de los 4 euros, hasta los 3,81 exactamente. Ahora el potencial alcista se sitúa alrededor del 94,5%.

Los expertos advierten que, aunque ha habido gestores que han podido empezar a comprar poco a poco a precios que no se habían visto desde 2009, la incertidumbre que acecha al sector es suficientemente importante como para que haya un cambio de sentimiento sobre el valor.

Desde Reuters las recomendaciones de sus analistas no son malas: Compras 16, mantener 6 y ventas 6.

Los Credit Default Swap que representan el riesgo de impago de la compañía: están en valores bastante elevados, aunque no preocupantes de momento.

¿Quiénes están comprando acciones de Banco Santander?

El movimiento más significativo viene de parte de Deutsche Bank, que ha adquirido más de 13 millones de acciones y, según los registros de Bloomberg, ya cuentan con el 1,1% del capital, pasando a ser el sexto accionista del primer banco español, donde también han aumentado posiciones de forma significativa en estas últimas semanas otros inversores, como son Allianz, UBS, Dodge&Cox, e incluso la gestora de CaixaBank.

Jefferies, multinacional independiente de servicios financieros y de bancos con sede en la en Nueva York, ofrece a sus clientes servicios de asesoría financiera y de mercados de capitales, investigación de valores, etc y acaba de rebajar el precio objetivo del Banco Santander hasta los 1,90 euros. Es la única firma que ha roto el listón de los 2 euros y también la única junto a Berenberg que cree que Banco Santander no tiene potencial alcista desde los actuales niveles.

¿Cómo se ha comportado Santander en las últimas sesiones?

La acción perdió un 2,5% dejando un mínimo el día 16 de marzo en 1,92 € recuperando los 2 € el 18 de marzo, defendiendo el soporte durante 5 jornadas consecutivas.

También cabe destacar que el volumen de negociación en las últimas semanas ha sido mucho más bajo que en las anteriores, lo que significa que la presión bajista no ha sido fuerte tras el crash. Tampoco la semana en que Banco Santander subió desde 2,01 a 2,52 € hubo mucho volumen, aunque comparativamente con las semanas posteriores fue mayor, quizá hubo compras de minoristas que compraron “barato” y otras compras de otro tipo de inversores que no son minoristas a quienes no les interesaba que la cotización de las acciones del banco siguiera cayendo.

Situación del BBVA

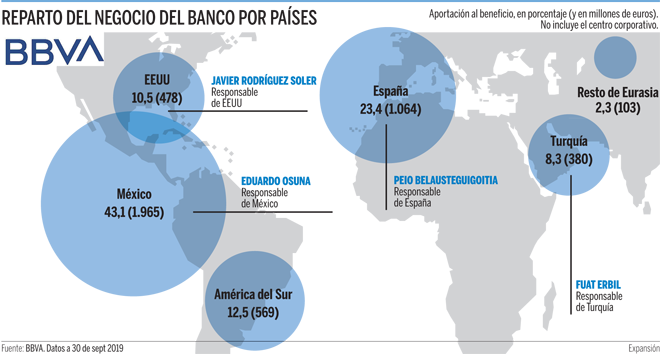

BBVA opera en 6 mercados principales con las siguientes cuotas por área de negocio: España 52%, México 15%, EEUU 13%, Turquía 9%, América del Sur 8% y Resto Eurasia 3%. Estos segmentos incluyen la actividad bancaria e inmobiliaria en las áreas relacionadas.

Según ha informado Bloomberg, la compañía ganó 4.830 millones en 2019, pero sufrirá un descenso del beneficio hasta los 2.165 millones.

¿Qué opinan en el BBVA sobre la crisis que estamos viviendo?

El presidente de BBVA, Carlos Torres está convencido de que 'saldremos de la crisis'. Sin embargo, en su opinión, el impacto en la economía española dependerá en gran medida de la duración de las restricciones a la actividad.

Torres dijo hace unos días que: "las previsiones del banco son que la economía española caerá entre un 12% y un 13% en el segundo trimestre del año ante el parón de actividad de las últimas semanas. Además, la entidad estima que la crisis puede hacer perder más de un 8% del PIB en el conjunto del año".

El máximo ejecutivo de BBVA explicó que se verán "caídas muy fuertes" de la economía al menos hasta el tercer trimestre. Pese a ello, Torres no fue del todo pesimista, al prever que España comenzará a registrar tasas "muy positivas" de avances en los meses siguientes, convencido de que la salida de la recesión será en "V".

Sin embargo, prevé que este choque será temporal y que "las tasas muy negativas volverán a ser muy positivas cuando esto termine". En cuanto a la forma de la recuperación, Carlos Torres Vila confía en que será más bien una "recuperación en forma de V", ya que ese es el comportamiento que la economía ha mostrado después de pandemias anteriores en otros países.

En cuanto al futuro de la Unión Europea, el presidente ejecutivo del Grupo BBVA destacó que: "La falta de solidaridad podría socavar el proyecto europeo". La solidaridad y la unidad son fundamentales para salir de la pandemia, y no sólo en Europa, en su opinión. Por ello, considera esencial "unir las fuerzas políticas, unir a los actores sociales". Si se actúa en esta dirección, el "proyecto europeo emergerá más fuerte".

Earning Quality BBVA

BBVA ha tenido en algunas ocasiones valores de earning quality mucho más elevados que los del Banco Santander, pero también el gráfico refleja mucha inestabilidad. En estos momentos ambos bancos tienen aproximadamente el mismo valor, siendo ligeramente más alto el del Banco Santander.

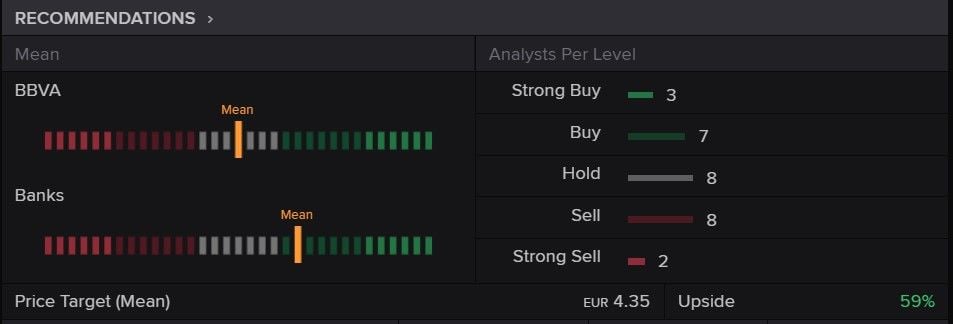

Recomendaciones de los analistas BBVA

Desde Reuters las recomendaciones de sus analistas sobre BBVA son peores comparándolas con las de Santander, compra 10, mantener 8 y venta 10.

Los Credit Default Swap del BBVA alcanzaron en marzo y principios de abril valores elevados pero en los úlimos días han descendido notablemente.

¿Cómo se comportado BBVA en las últimas sesiones?

BBVA cae un 39,72% en 2020. No hace mucho teníamos a la entidad cotizando la zona situada entre los 3,50 y 4 euros, ahora esas cotizaciones quedan ya lejos. Las caídas que se han producido han sido espectaculares, viendo como en poco más de un mes la cotización se ha desplomado un 50%. La pendiente de la bajada ha sido muy pronunciada, desde los 5 euros, en que se encontraba la cotización a mediados de febrero, hasta el mínimo en los 2,42 euros de hace unos días.

Técnicamente estaría en una situación delicada, intentando hacer un suelo en la zona de los 2,40 a 2,50 euros. Tengamos en cuenta que bajó un 50%, lo que implica que ahora para llegar de nuevo a recuperar los 5 tendría que subir un 100%.

Entre 3 y 3,27 tiene una zona de resistencia amplia, que probablemente le cueste superar.

¿Cómo se han comportado ambos bancos en comparación con su sector?

Si estudiamos el comportamiento del Banco Santander con respecto al de BBVA, podemos deducir que Banco Santander en general se ha comportado mejor que BBVA, aunque por supuesto ha habido periodos en que ha sido al contrario.

Gráfico comparativo entre Banco Santander y BBVA

El analisis de Mansfield sirve para comparar el comportamiento de dos activos, cuando la lectura del indicador está por debajo de cero indica que el comportamiento es peor. Utilizando este indicador para estudiar el comportamiento de ambos bancos con el sector bancario europeo del Euro Stoxx 600, indica que ambos bancos en estos momentos lo están haciendo peor que su sector.

Si comparamos Banco Santander con respecto al sector bancario europeo, es grato comprobar que el segundo banco más importante de Europa, que dentro del sector bancario del Euro Stoxx600 tienen una ponderación del 7,04%, se ha comportado mejor que su sector la mayor parte del tiempo desde hace 18 años, aunque desde finales de 2019 lo está haciendo peor.

Gráfico comparativo entre Banco Santander y el sector bancario europeo del Euro Stoxx 600

Si comparamos BBVA con respecto a su sector, también es grato comprobar que el octavo banco más importante de Europa, con una ponderación del 3,89% dentro del sector bancario del Euro Stoxx600, también se ha estado comportando mejor que el propio sector la mayor parte del tiempo desde hace 18 años, aunque como en el caso del Banco Santander, ahora en 2020 lo está haciendo peor.

Gráfico comparativo entre BBVA y el sector bancario europeo del Euro Stoxx 600

Conclusiones:

Ante las dificultades que atraviesa el sector financiero mundial y en especial el español, unido a las perspectivas de morosidad, concursos de acreedores, quiebras y quebrantos las entidades bancarias van a tener que aumentar sustancialmente el volumen de sus provisiones, hecho que afectará, entre otros, a sus futuros resultados y dividendos.

La situación se ha deteriorado sustancialmente respecto a los resultados que ambas entidades van a publicar en los próximos días y que seguirá deteriorándose conforme avance el impacto de la crisis sanitaria en la económica.

Vemos posible que la OPA pudiera llevarse a cabo sin demasiados problemas por tres razones:

- El BCE se ha pronunciado a favor de la concentración bancaria mediante fusiones u opas.

- El BBVA precisa un profundo lavado de imagen y la crisis le afectará como al resto de entidades, su debilidad y su menor capitalización le hacen accesible a ser opado.

- El Banco Santander necesita crecer para mejorar su solvencia y tanto la vía de la OPA como la de la fusión con BBVA podría ayudarle a lograrla.