Un descenso que hace que Iberdrola se deje más de un 9% en lo que va de mes y algo menos de un 7% desde enero, lo que sitúa al valor en niveles de hace un año. Un porcentaje suficiente como para que algunas firmas de análisis piensen que la eléctrica esté ahora tan atractiva como para tomar posiciones en el valor. Y eso que no han convencido ni los resultados de 2017 ni el nuevo plan estratégico.

Una de esas firmas es AlphaValue que ha aprovechado los descensos de ayer para mejorar su recomendación hasta añadir desde reducir con un precio objetivo de 6,45 euros por acción, lo que implicaría un potencial de revalorización de más de un 9% desde los niveles actuales.

Tras la publicación del plan, Ángel Pérez, analista de Renta 4, destaca que las previsiones de la firma tuvieron una “mala acogida por parte del mercado y creemos que es consecuencia de la debilidad del Ebitda de 2017 así como la revisión a la baja del objetivo de beneficio neto para 2020. No obstante, creemos que los fundamentales de la compañía siguen siendo sólidos por lo que aprovecharíamos la corrección para incrementar posiciones en el valor”. En la firma reiteran la recomendación de sobreponderar las acciones de la compañía con un precio objetivo de 7,5 euros por acción.

Ligeramente por debajo de ese precio se colocan los expertos de Bankinter, que le dan una recomendación de compra, pero un objetivo de 7 euros. En su opinión, “la fortaleza del euro, el posible recorte de los ingresos regulatorios en España y la debilidad del negocio en Reino Unido han resultado en un escenario peor que el inicialmente previsto por el equipo gestor hace un año, cuando realizó la última actualización de su Plan Estratégico”. Destacan estos analistas que Iberdrola ha acelerado el ritmo inversor y ha decidido llevar a cabo un plan de recorte de costes y de venta de activos no estratégicos para hacer frente a este escenario más adverso. El resultado es un retraso en la consecución de su objetivo de beneficio desde 3.500 millones en 2020 en el Plan anterior a un rango de 3.500-3.700 millones de euros para 2022”. Estos expertos afirman, además, que los objetivos del nuevo Plan “nos siguen pareciendo bastante exigentes”.

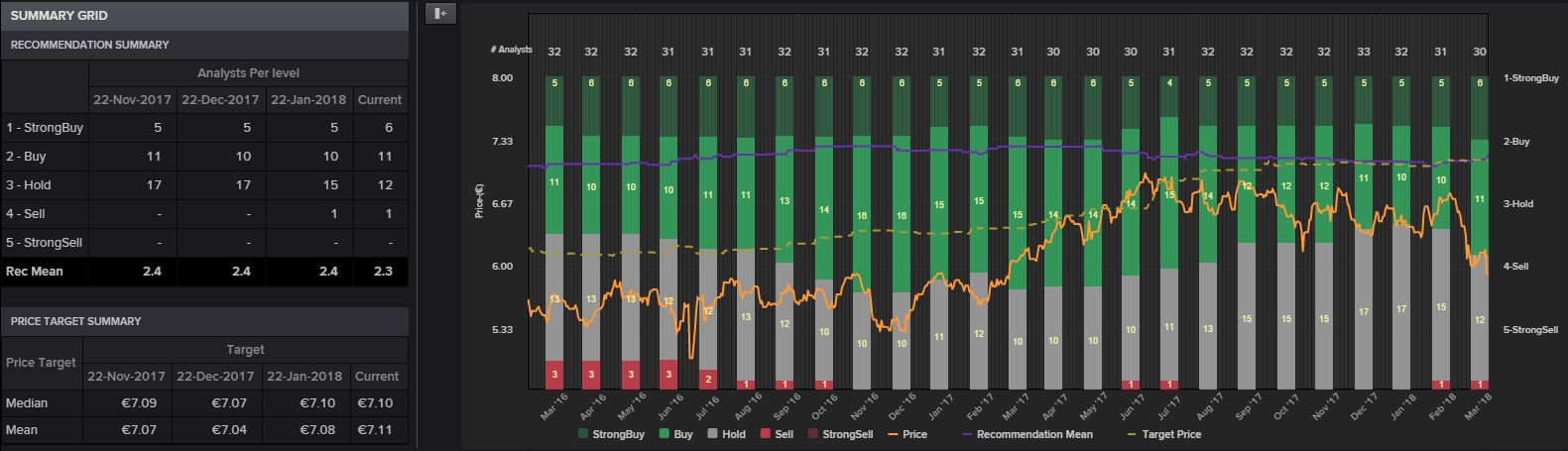

El consenso de analistas de Reuters muestra que la recomendación media de la compañía es de comprar con un precio objetivo de 7,11 euros por acción, lo que le daría un recorrido de más de un 20% desde los niveles actuales de cotización.

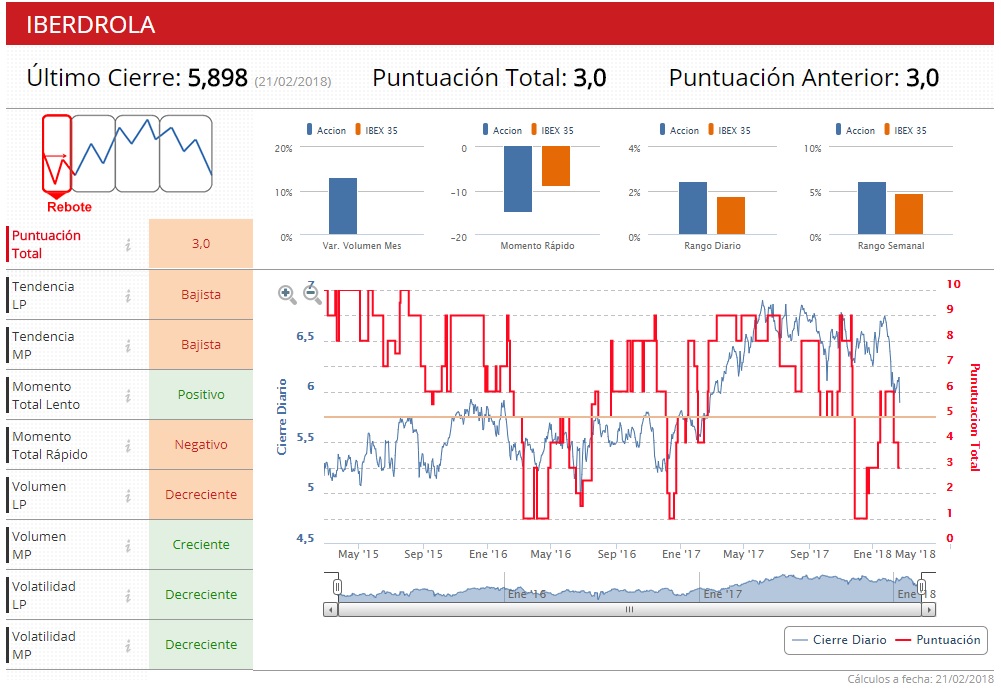

Los Indicadores Premium de Estrategias de Inversión colocan al valor en fase de rebote, con tres puntos de los diez posibles. Con todo, la tendencia en bolsa tanto a medio como a largo plazo sigue siendo bajista.

%%%Configura tus alertas sobre IBERDROLA|IBE%%%