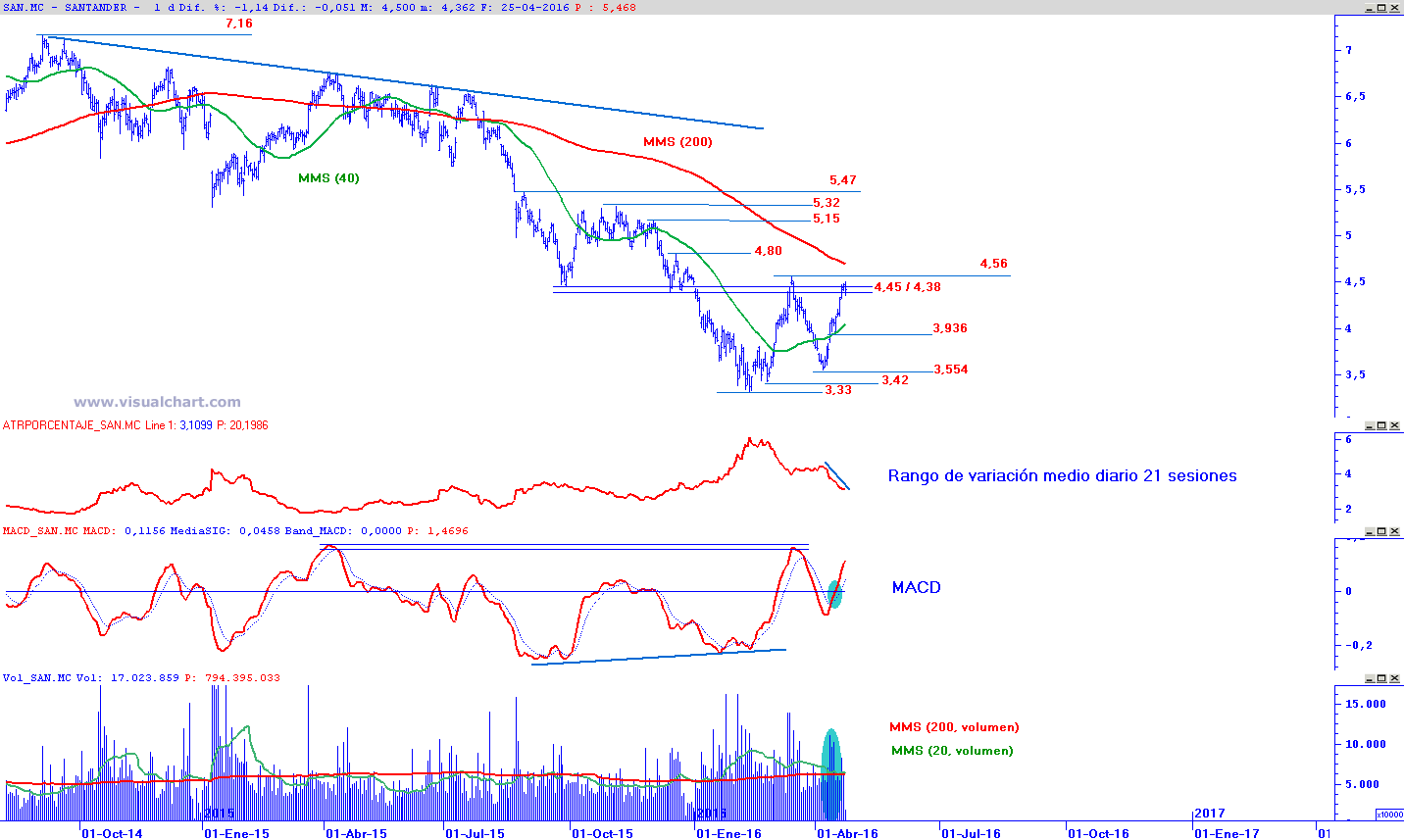

Buenos dias, tengo acciones compradas en santander a 4.44, piensa que es el momento de vender? Se ha otra vez hacia abajo? Gracias

Buenos días Madalina,

Los niveles de compra de Banco Santander corresponden a niveles de resistencia desde una perspectiva exclusivamente técnica. Recientemente hemos visto como el área comprendida en torno a los 4,45 / 4,38€ por acción imposibilitó que el impulso alcista que partía desde los 3,42€ se extendiera con garantías más allá de dicho niveles registrando un máximo relativo en los 4,56€ por acción, nivel que asemejamos a los 9.217 puntos del índice IBEX 35 que, a día de hoy, está funcionando como resistencia al tiempo que acumula sobrecompra tras la verticalidad de las alzas de las últimas sesiones.

En este sentido, la acumulación de resistencias significativas invitan a pensar en un escenario de descanso temporal que, a su vez, permita la normalización de lecturas de sobrecompra acumulada en el índice de referencia IBEX 35 dado que Banco Santander, por capitalización bursátil, tiene una importancia muy notoria y su evolución explica gran parte de los movimiento desarrollados por el índice IBEX 35. Por tanto, un descanso en Banco Santander aprovechando las resistencias actuales, permitiría descansar al IBEX 35.

Ahora bien, debemos ser conscientes que hablamos desde una perspectiva a muy corto plazo, puesto que el escenario principal con el que trabajamos es con un escenario en rango o de consolidación en torno a los 4,56 / 3,33€ por acción, gama lateral de precios que permite la formación de un suelo cuyos efectos permiten ir incorporando momento positivo de manera gradual a su serie de precios tal y como apreciar en el giro al alza por parte de su media móvil de medio plazo (ver MMS40) que pone rumbo a cruzar la media móvil simple de largo plazo (ver MMS200).

La serie de precios es bajista y todavía tiene mucho que avanzar para alcanzar su tendencia bajista primaria que parte desde los 7,16€ por acción, y el sector bancario no es precisamente un sector con perspectivas muy optimistas que digamos desde una perspectiva fundamental (bajos márgenes de interés, nueva ronda de fusiones, altas tasas de morosidad...) por lo que seguimos inclinándonos por un escenario de consolidación, a corto plazo por motivos técnicos y a medio plazo por motivos fundamentales.

En conclusión, desde mi punto de vista, si que espero un cierto retroceso en la serie de precios, sino es ahora, en las proximidades de su media móvil de largo plazo y el máximo relativo previo de los 4,56€ por acción que vuelvan a derivar en una entrada en rango que, en el fondo, es positiva para dejar atrás la presión bajista. Un primer punto de control lo encontramos en los 3,936€ por acción, nivel que funciona como aproximación a su media móvil de medio plazo y que de ser perforado a cierre de sesión habilitaría una clara señal de venta.

Espero haberle podido ayudar,

Muchas gracias por su participación y reciba un cordial saludo.

2

Por:

Buenos días Sr González. Le agradecería mucho su opinión sobre este tema: me han ofrecido obligaciones de autopistas, de aucalsa al 3,75% a 5 años y de audasa al 4,08% a 10 años. ¿Qué opina de estos activos de renta fija privada?¿Los ve muy arriesgados? Tengo algunas emisiones anteriores y de momento van muy bien. Muchas gracias por su ayuda

Buenos días Enríque,

De nuevo emisiones de Aucalsa y Audasa, son ya un clásico en el mercado de Renta Fija español que, sin embargo y como nota muy negativa desde mi punto de vista es que no tienen se encuentran sin calificación crediticia, por lo que los Fondos de Inversión no pueden invertir en ella por pura política de inversión.

Nunca ha habido problemas con estas emisiones y conozco personalmente inversores con estas obligaciones en cartera, inversores con un alto conocimiento del mercado, como entiendo es usted y que conocen de los riesgos de impago y de cotización en un mercado secundario de Renta Fija.

Debe ser consciente que las rentabilidades que plantea son financiero-fiscal y no nominales, por lo que solamente serán si tienen el tipo máximo de gravamen en las rentas del ahorro. Es cierto que la rentabilidad financiero-fiscal es atractiva pero personalmente considero que es baja para un activo sin calificación crediticia, máxime si atendemos que existen emisiones con grado de inversión a más del 5% a 8 años en el mercado secundario.

Si tuviera que elegir uno de ellos porque entra dentro de sus planes de diversificación de cartera, seleccionaría el de 5 años antes que el 10 pero nunca como sustitución a un producto de ahorro como un Depósito.

Espero haberle ayudado.

Reciba un cordial saludo.

3

Por:

Hola buenos dias

Que te parecen Edreams ,Duro Felguera y Repsol para comprar en el corto palzo.

Un saludo y gracias por tus consejos

Buenos días Abel,

eDreams: Supera el máximo relativo previo situado en los 2,264€ por acción, nivel que funcionaba como confirmación a la resolución previa del retroceso proporcional de Fibonacci de todo el tramo bajista de medio plazo comprendido entre el techo de los 2,80 y el suelo de los 1,152€ por acción. El volumen de contratación acompañada el movimiento al alza así como el MACD al tiempo que la volatilidad de corto plazo mantiene su tendencia a la baja. Por ello, considero que es una buena oportunidad para adoptar posiciones con un stop por debajo de los 1,987€ por acción a cierre diario buscando alcanzar el objetivo de los 2,80€ por acción.

Duro Felguera: Es cierto que la reacción alcista a corto plazo es notable pero debemos tomar perspectiva y ver de dónde viene el valor. La presión bajista sigue siendo clara dominadora y las compras ni siquiera han alcanzado la resistencia de los 1,96€ por acción, resistencia que esperaría a consolidar al alza para pensar en la toma de posiciones de trading de muy corto plazo aprovechando que, efectivamente, a corto plazo apreciamos un ligero incremento en el volumen de negociación, un oscilador MACD ganando posiciones y con pendiente positiva y una reducción de la volatilidad de corto plazo, aunque ésta sigue siendo bastante elevada, por ello que de plantear estrategias muy puntuales y con poco peso en cartera.

Repsol: El principal inconveniente de Repsol es que la estructura de máximos y mínimos crecientes de corto plazo no está respaldada por el volumen de contratación, por tanto, concluimos que avanza pero sin demasiado ímpetu u optimismo dado que la cercanía de resistencias significativas de medio plazo como la tendencia bajista primaria que parte desde los 17,41€ por acción se encuentra mu próxima de hacer acto de presencia, momento en el que los bajistas podrían volver a meter mucho papel al mercado. Solamente plantearía estrategias alcistas a muy corto plazo aprovechando la estructura que parte desde mínimos de los 7,95€ por acción y con poco peso en cartera puesto que operamos en contra de la tendencia predominante a medio plazo. Si quieres optar por este tipo de estrategias, te invito a que lo hagas una vez el precio haya retrocedido y no entres en rotura de máximos relativos previos o resistencias puesto que a día de hoy, el precio del crudo es uno de los factores de mayor incertidumbre del mercado.

Muchas gracias por tu participación.

Recibe un cordial saludo.

4

Por:

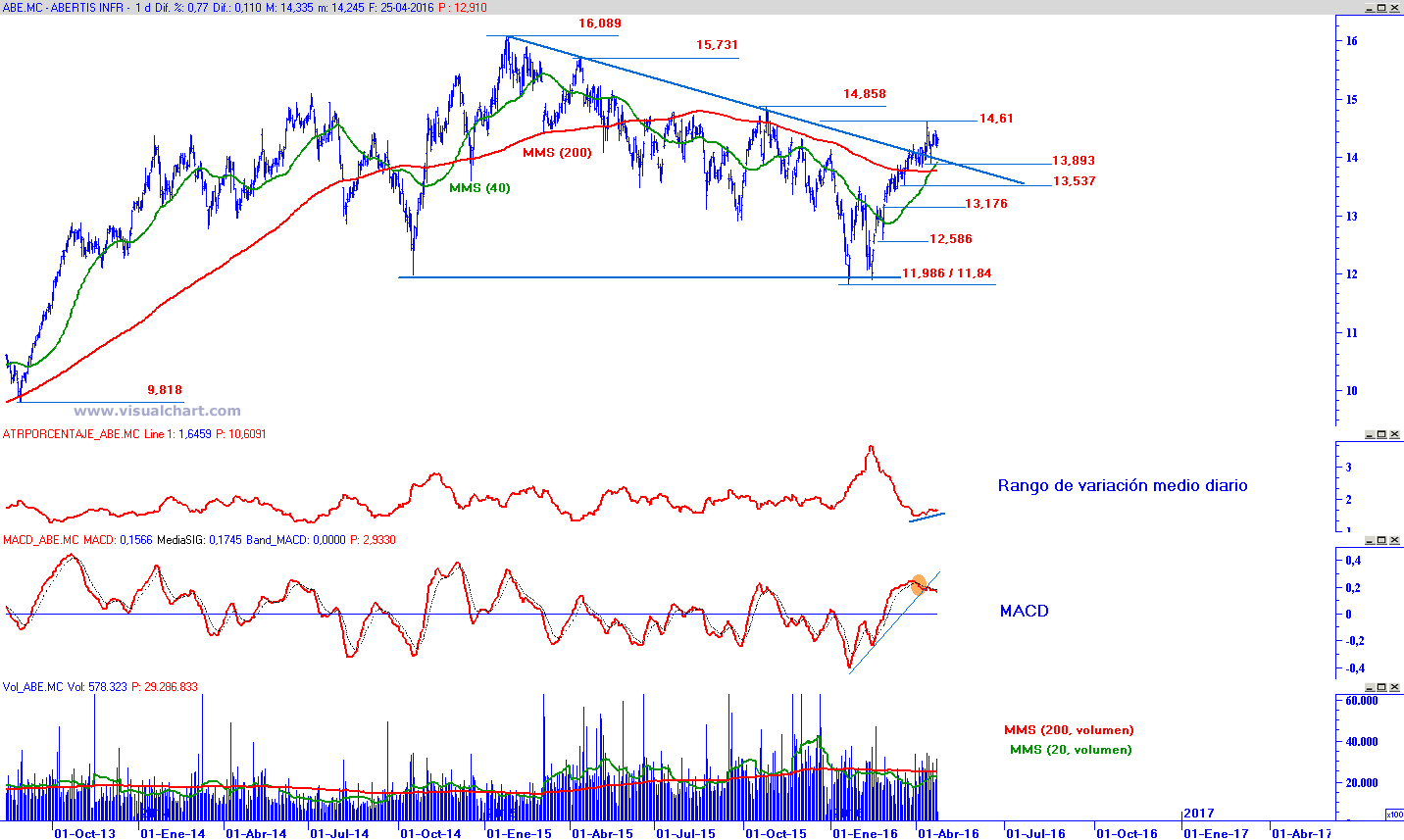

Buenos días Sr. González, me interesa conocer su escenario sobre la posible evolución a medio/largo plazo de ABERTIS

Buenos días Pablo,

Abertis se encuentra en un momento muy interesante desde una perspectiva de precios, puesto que la superación de su directriz bajista que parte desde los máximos del pasado año 2015 en los 16,089€ por acción permite incorporar momento positivo de manera significativa a medio plazo, ya que permite el cruce al alza por parte de sus media móviles simples y una recuperación paulatina por parte del volumen de contratación.

A corto plazo la serie de precios consolida las alzas previas en torno al techo de los 14,61€ y al suelo de los 13,893€ por acción, rango que debería permitir la normalización de la sobrecompra acumulada en el oscilador MACD, movimiento que permitirá un descanso a corto plazo para poder realizar un ataque a la zona de los 14,858€ por acción al medio plazo que debería ir acompañado por la evolución creciente por parte del volumen de contratación.

En conclusión, perspectivas positivas dado que el impulso que parte desde los mínimos anuales tras dibujar una clara pauta de cambio de doble suelo en torno a los 11,986 / 11,84€ por acción es todo lo robusta que hubiéramos deseado por lo que solamente podemos seguir mostrando predisposición alcista.

Muchas gracias por su participación.

Reciba un cordial saludo.

5

Por:

Sr. Gonzalez,donde habria mas posibilidades del Ibex, testar y consolidar la posicion que tiene ahora o irse a los mínimos del trimestre.?

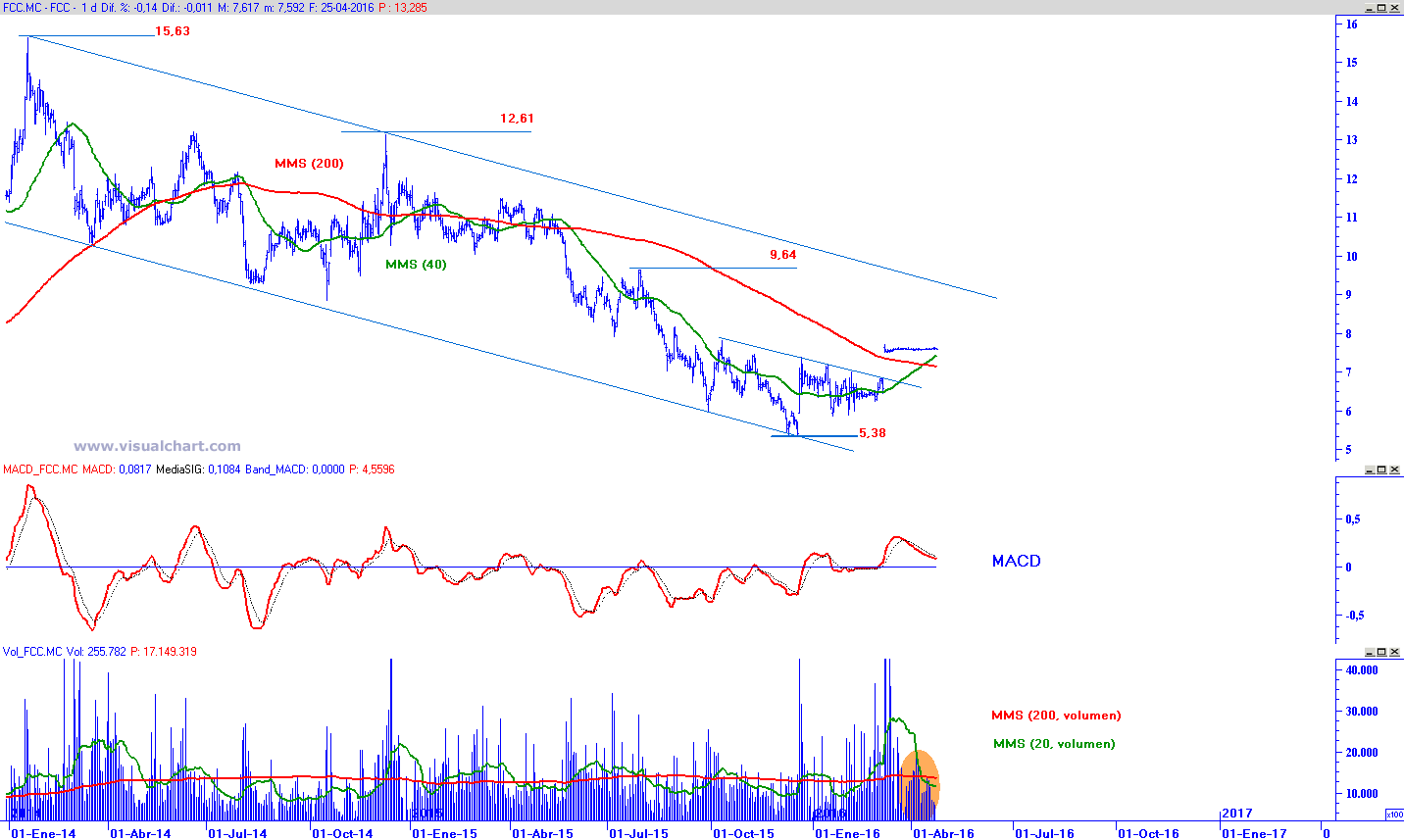

Que piensa para entrar en FCC ahora!

Un saludo

Teofilo

Buenos días Teofilo,

Desde mi punto de vista si tengo que elegir a día de hoy entre ambos escenarios, seleccionaría volver a mínimos de trimestre. Sin embargo, en definitiva hablamos de mantener una consolidación de las alzas previas, la formación de un suelo con el que trabajar a medio plazo y que nos permita revertir la presión bajista a un tramo alcista duradero en el tiempo, en este sentido, le prepongo la siguiente cuestión, ¿es posible volver a ver los mínimos anuales?, si, lo es. Y ello no cambiaría un escenario de formación de un suelo que es en lo que verdaderamente estamos.

Respecto a FCC no entraría ahora en la compañía a la espera de una resolución de la OPA. En estos momento, el precio fluctúa en torno a los 7,60€ por acción, precio al que Carlos Slim realiza la compra de acciones al tiempo que el volumen de contratación cae de manera significativa. Considero que es un elevado coste de oportunidad a día de hoy pudiendo entrar en compañías con mayor potencial a corto plazo.

Buenos días.

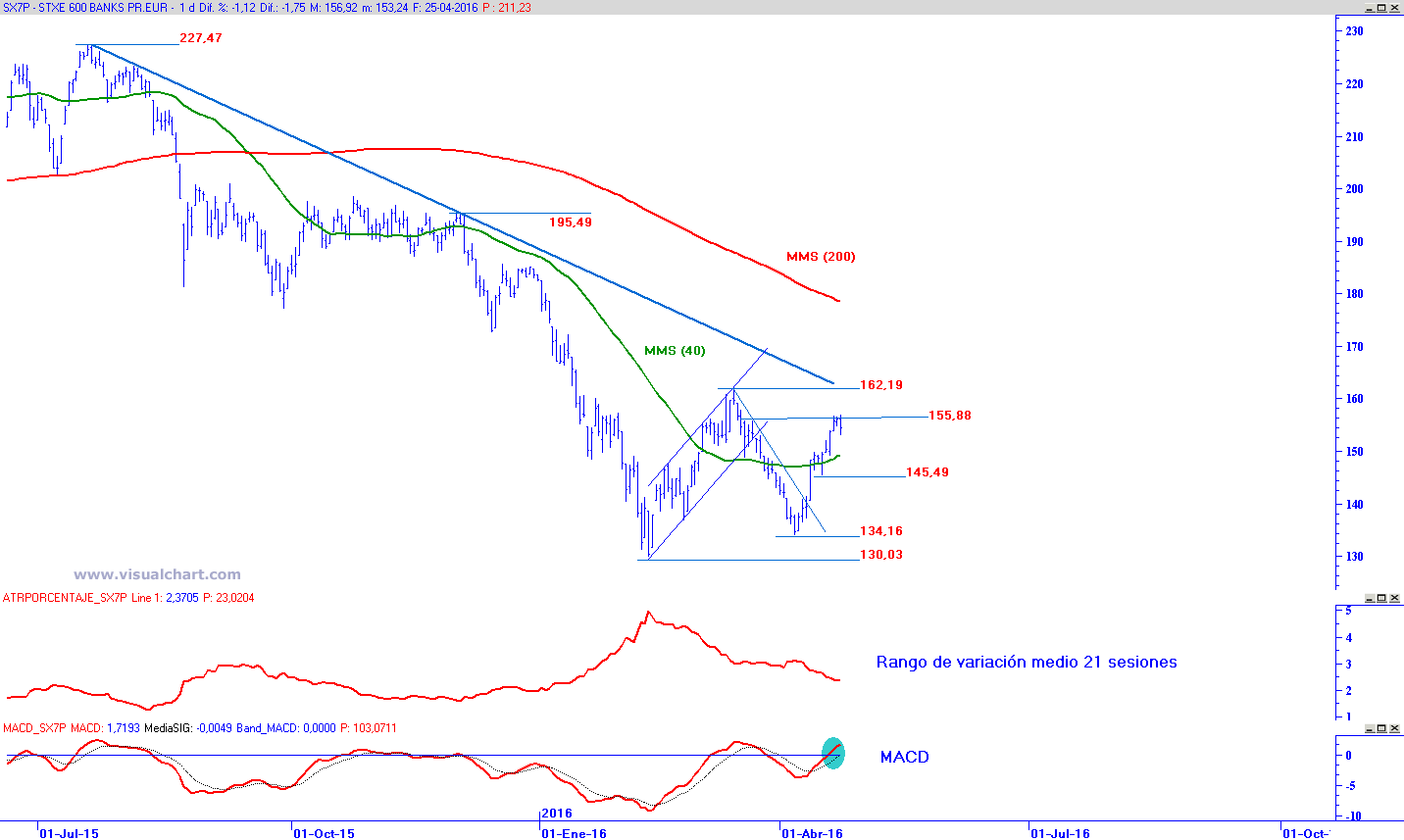

¿Cree usted que la bajada de hoy de los bancos es una simple toma de oxigeno o, por el contrario, que será aun más seria (por debajo de lo 8000 del Ibex)?

Buenos días Ramón,

El sectorial bancario europeo se está recuperando en el corto plazo y registra un nuevo mínimo significativo en los 134,16 puntos. Sin embargo, comienza a mostrar síntomas de agotamiento en torno a los 155,88 puntos sin ser capaz de alcanzar los máximos del pasado mes de MAR16, hecho que si ha registrado el índice IBEX 35, por ejemplo. En este sentido, los bancos pese a su recuperación, siguen marcando un cierto sesgo defensivo.

Tenemos a día de hoy a Banco Santander en zona de resistencia en torno a los 4,45 / 4,38€ por acción, al BBVA en la resistencia de los 6,51€ por acción o CaixaBank, por citar los más importantes, ni siquiera logra amenazar los máximos de marzo situados en los 2,936€ por acción.

Desde una perspectiva técnica sigue existiendo debilidad pese a la recuperación de corto plazo y desde un plano fundamental o extrínseca al precio aún tenemos que hacer frente a muchas cuestiones, como la banca italiana, proceso de fusiones en España, tasa de morosidad, bajos márgenes de interés y un largo etcétera que invitan a seguir manteniendo un sesgo defensivo en el sector.

Por tanto, considero que seguiremos manteniendo al sector como uno de los principales riesgos con los que lidiar a medio plazo por lo que, en este sentido, no descarto una vuelta a un objetivo a mínimos. No digo que se vaya a registrar inminentemente o que sea el escenario principal, pero si es un movimiento que encajaría dentro de nuestro escenario de riesgos y de formación de un suelo a medio plazo, que es en lo que estamos a día de hoy, intentar ir dejando atrás las violentas caídas acontecidas meses atrás.

Muchas gracias por us participación.

Reciba un cordial saludo.

7

Por:

Buenos días Sr González,

Mi pregunta es sobre su previsión del Ibex para este 2016, ¿hasta donde cree que puede llegar?, por otro lado me gustaría saber si ¿considera Arcelor interesante para tomar posiciones y a que precios??

Saludos.

Buenos días Juanjo,

Nunca me ha gustado dar una previsión de puntos. El mercado siempre es un entorno complejo pero a día de hoy, lo está mucho más de lo habitual, es una sensación compartida con muchos gestores con los que hablo habitualmente. Es difícil decir dónde estaremos al finalizar el primer semestre como para saber dónde estaremos a finales de año, con la cantidad de focos de incertidumbre que nos e terminan de cerrar por completo.

Nuestro escenario es ampliamente conocido si siguen nuestra zona Premium. Trabajamos bajo un escenario de un amplio rango que permita la consecución de un suelo, rango que en el caso del IBEX 35 en su versión al contado se encontraría en torno a los máximos y mínimos anuales. A partir de aquí, ir trabajando y analizando cada sesión y semana, puesto que las últimas semanas de normalización, en los que los niveles de nerviosismo y volatilidad parecen haberse relajado, podría volver a tener los días contados.

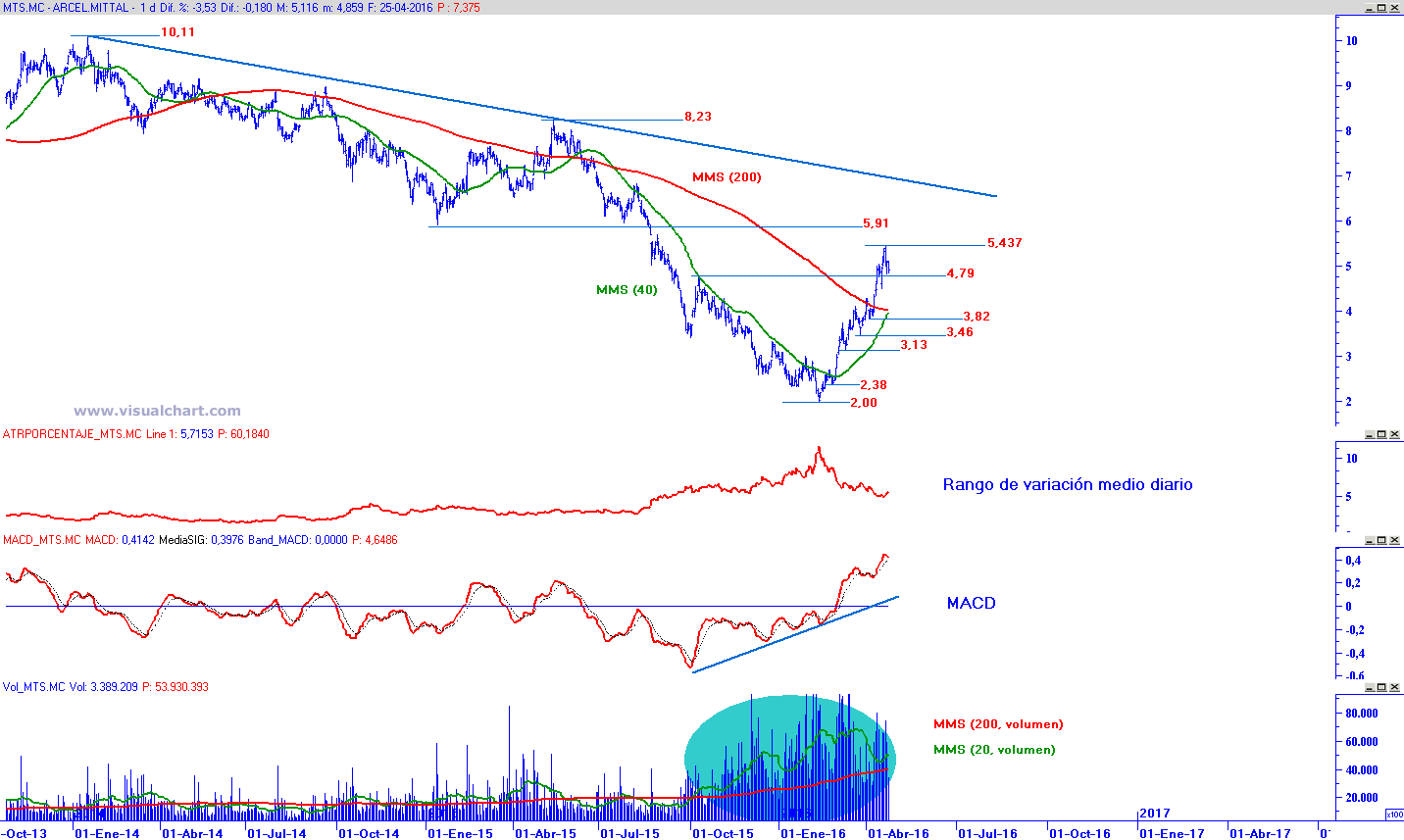

En cuanto a ArcelorMittal, la compañía comienza a ser atractiva para la toma de posiciones al alza para trading a corto plazo, dado que todavía se encuentra bajo la influencia de su tendencia bajista primaria que parte desde los 10,11€ por acción.

El rebote iniciado desde los mínimos anuales de los 2€ por acción es robusto y viene respaldado por un notable incremento en el volumen de contratación, al tiempo que el rango de variación medio diario (volatilidad) y las medias móviles simples aportar momento positivo. En este entorno de precios, la estructura de máximos y mínimos crecientes sigue vigente aunque nada es gratuito, y los avances pasan factura a los niveles de sobrecompra acumulada, cuya normalización se establecería como un momento óptimo de entrada evitado en tal sentido tomar posiciones en estos momentos e ir detrás del precio dada la cercanía de ña resistencias significativas citadas anteriormente. En este sentido, una vuelta a los 3,82€ por acción sería un punto deseado de entrada una vez se purgue la sobrecompra acumulada en el oscilador MACD.

Muchas gracias por su participación.

Reciba un cordial saludo.

Aquí finaliza el Encuentro Digital de hoy. Espero haber podido contestar de manera óptima todas las preguntas propuestas. De necesitar una mayor profundización en las respuestas planteadas o en algunas de las que, por motivos de tiempo, han quedado en el tintero, les dejo a continuación mi correo electrónico desde el que estaré encantado de poder profundizar en sus casos: [email protected]. Como siempre, un verdadero placer para mí poder compartir este tiempo con todos ustedes y les emplazo para dentro de 15 días en mi próximo Encuentro Digital en Estrategias de Inversión. Muchas gracias por sus interesantes preguntas y no olviden de disfrutar de la inversión. José Antonio González.