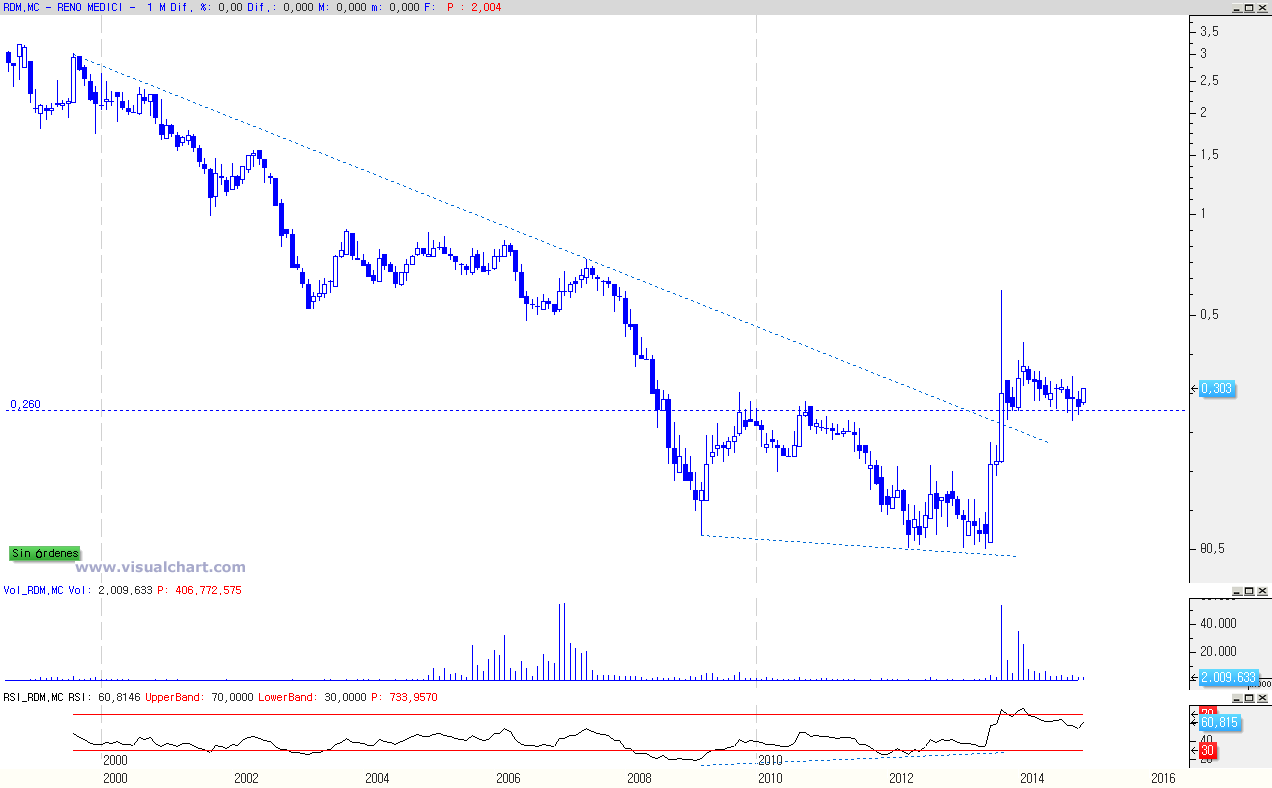

Buenas Sr González mi pregunta es sobre Reno de Medici. ¿Qué me puede decir de esta empresa ? Las tengo en cartera a 0,25. Gracias un cordial saludo

Buenas tardes Carlos,

En primer lugar, decírle que no soy un fan de los valores que cotizan por debajo de 1€ por acción y/o que mueven menos de 300.000 acciones en una sesión de manera periódica, estamos ante lo que llamamos un "chicharro" que, per se, llevan asociados una serie de riesgos que deben ser muy tenidos en cuenta que otro tipo de activos cotizado no tiene, como por ejemplo, el riesgo de liquidez o contrapartida.

Siguiendo en la línea de riesgos asociados a este tipo de activos, nos encontramos que el Análisis Técnico, cuya fiabilidad nunca es exacta, es cierto que aún lo es menos bajo este tipo de activos, y es lógico que así sea, pues son activos cuyas cotizaciones se mueven más al son de noticias, rumores o calentones puntuales que por motivos técnico. De todos modos, intentaré ofrecerle mi visión sobre el activo en cuestión.

Le adjunto un gráfico mensual del mismo, con el fin de eliminar el mayor "ruido" de mercado posible, puesto que a este tipo de activos le sobra "ruido", esto es, movimientos del precio que no llevan a ninguna parte y lo único que hace es obstaculizar la labor de análisis y toma de decisiones.

A lo largo del periodo comprendido entre el año 2009 y 2013, el activo bajo estudio ha dibujado una divergencia alcista respecto a su oscilador RSI-14, divergencia que ha cumplido y le ha permitido superar su estructura bajista.

Tras la superación, además, de la zona de los 0,26€ por acción aproximadamente, el valor se encuentra consolidando dicho nivel por lo que, todo lo que sea seguir manteniendo intacto el nivel de soporte expuesto en el gráfico adjunto, invita a mantener una predisposición larga sobre el valor.

Otro problema es la gran cantidad y profunidad de las dilataciones del precio, derivada de su baja liquidez, que provocan barridos de stops de manera muy recurrente.

No puedo añadirle mucho más puesto que es un activo que no se presta a un análisis en mayor profundidad, aún así, espero de verdad haberle podido servirle de ayuda.

Reciba un cordial saludo.

2

Por:

Hola José Antonio como ves lufthansa y Adidas para entrar? Y porque Adidas ha bajado tanto?

3

Por: Ignacio73

Buenos días ¿Cómo valora ud la entrada en la OPV de AENA? ¿A qué precio puede ser atractivo entrar para un ahorrador? ¿Qué visión tiene de la compañía? ¿Sería interesante para una muy pequeña inversión a pesar de la elevada deuda que parece que presenta? Muchas gracias

Buenas tardes Ignacio,

La OPV de AENA me parece una gran oportunidad de inversión para entrar en el accionariado de un monopolio. Los verdaderos activos de AENA son los aeropuertos de Madrid-Adolfo Suárez, Barcelona-El Prat y Palma de Mallorca, el resto de aeropuertos no presentan márgenes destacables.

El turismo en España se encuentra a niveles récord y superamos a Francia, nuestro principal competidor, por segundo ejercicio consecutivo. Nuestra oferta vacacional gusta y AENA tiene un papel muy importante en todo este proceso.

No es tan atractiva como una potencial OPV de Loterías y Apuestas del Estado, aunque la considero muy muy interesante para cualquier perfil inversor.

Muchas gracias a usted.

Reciba un cordial saludo.

4

Por:

Buenos días como analizarías carbures a medio plazo gracias gracias.

5

Por: lroberto

Hola, me gustaría que me diese su opinión sobre corporación financiera alba y catalana occidente. Muchas gracias

6

Por:

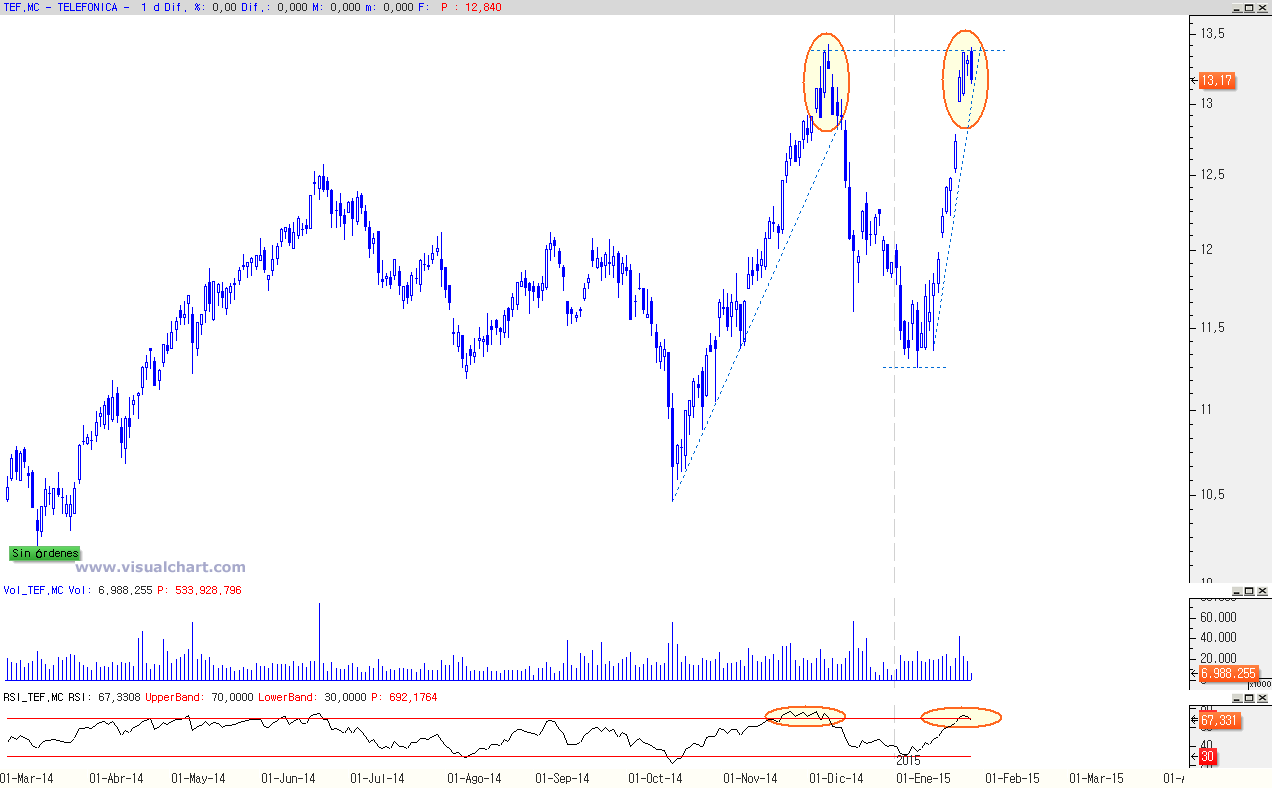

Buenos días , ¿es buen momento para entrar en Telefónica? ¿a largo en que valor lo estima? Gracias anticipadas.

Buenas tardes Serval,

Mi opinión es que no es el momento óptimo de posicionarnos largos en TEF. Si observa el gráfico diario adjunto, podrá comprobar como el precio parecer querer repetir la pauta desplegada a finales del pasado ejercicio.

Dicha pauta se basa en tendencias cuya base presentan una inclinación extraordinaria que, a su vez, le restan fiabilidad puesto que invitan a pensar que estamos ante un momento puntual de euforia que ante un escenario sostenible en el tiempo, que es lo que verdaderamente buscamos.

Además, los máximos de la última onda alcista ha registrado máximos en la parte de los 13,4€ por acción aproximadamente, justo en el nivel en el que lo hizo a finales del año 14, lo que deriva en la base de una potencial figura de cambio de tendencia en forma de doble techo, sin mencionar el nivel de sobrecompra acumulada.

Ahora bien, si lo que busca es adrenalina bursátil, la única estrategia que podría plantear es de ruptura, esto es, esperar a que TEF continue su fase de euforia y supere los 13,4€ por acción. Si esta estrategia le satisface, espero que no utilice un tamaño normal de posición e infrapondere ante los riesgos de la misma, situando además un stop de pérdida ajustado.

Pero como confío que no es lo que busca, mi recomendación es esperar a que el título vuelva a marcar un nuevo mínimo a corto plazo que sustente, a su vez, una tendenica alcista a corto plazo.

Muchas gracias a usted por preguntar.

Reciba un cordial saludo.

7

Por:

Hola José Antonio: ¿Qué opinión le merecen Abengoa B, Colonial y eDreams?, con mucha prudencia, ¿entraría en alguna de ellas y a qué precios? Es importante. Muchas gracias.

Buenas tardes Pilar,

Por su manera de realizarme la pregunta, intuyo que estamos ante un perfil muy conservador y, por tanto, basaré mi contestación bajo esta premisa.

- Abengoa B: Tras las fuertes alzas de las últimas semanas, el título cotiza justo en la zona de la resistencia dinámica bajista de los últimos meses desarrollada tras los máximos del pasado ejercicio 14. Mientras no la supere, no es recomendable entrar largo y, aún así, solamente le invitaría a posicionarse alcista si la cotización supera los 3€ por acción esperando ver, como mínimo, niveles correspondientes a los 3,5€ por acción.

- Colonial: Si está fuera del activo, creo que hay oportunidades de inversión mejores que sobre Colonial, máxime, si verdaderamente mis premisas son ciertas y su perfil es muy conservador. Si por el contrario ya está dentro (aunque advierte que no), todo lo que sea perder los 0,5€ por acción es venta segura. presenta aspectos positivos como las divergencias alcistas respecto al RSI-14 y un aumento significativo del volumen de negociación en zona de soporte, por lo que podríamos estar ante una potencial fase de acumulación, no obstante, reitero mi recomendación de optar por otra alternativa.

-eDreams: Cotiza bajo una pauta de canal alcista que le puede llevar a visitar los 3,5€ por acción aproximadamente lo que supone un 40% de revalorización potencial.

En el gráfico adjunto le incluyo las cotizaciones de las compañías en estudio. de las tres, la que mejor escenario técnico presenta en estos momentos, para mí, es eDreams.

Espero haberle podido aclarar sus dudas.

Reciba un cordial saludo.

8

Por:

Hola Jose Antonio,

Por favor, análisis de MAP, y SAB, que potencial les ves a corto plazo?

Gracias

Saludos.

Buenas tardes José Manuel,

A lo largo del presente Consultorio Bursátil tiene a su disposición mi visión sobre ambos activos.

Reciba un cordial saludo.

9

Por:

Buenas tardes.

Como ves el sector financiero después de las medidas adoptadas por el BCE y las elecciones griegas?

SAN, LIBERBANK, BANKIA, POPULAR, BBVA y CAIXABANK.

Un saludo.

10

Por:

Quisiera que me valorara Natra y Edreams, si puede ser con grafica. Muchas gracias.

Hasta aquí el consultorio de hoy. Se me han quedado muchísimas preguntas interesantes por contestar, espero de verdad poder ayudarles en próximos encuentros digitales y decírles, que si lo desean, me pueden contactar a través de mi cuenta de Twitter (@Gestibolsa), por si no he podido responder a su pregunta. Muchas gracias a todos por vuestras preguntas, es un verdadero placer poder ayudar en la medida de lo posible. Un saludo y, de nuevo, reitero mis disculpas a todas las preguntas que han quedado sin respuesta.