Maribel Rodrigo

Su apuesta por la innovación y los pasos importantes que la firma española está dando en grandes mercados como Estados Unidos y Japón para la comercialización de sus productos son elementos fundamentales para entender las buenas expectativas de los analistas sobre Zeltia, más allá de los resultados económicos a corto plazo.

La biofarmacéutica tiene ya un potente producto en el mercado, Yondelis, un prometedor programa de fármacos en fase de desarrollo y está explotando un negocio de química de gran consumo que en el futuro podría segregarse con el fin de potenciar el área de oncología. Yondelis es un antitumoral de origen marino en el que la compañía tiene puestas sus mejores expectativas. Hace unos meses ha solicitado su comercialización en Estados Unidos y Japón, una medida cuya aprobación supondría un avance muy significativo para la empresa Española, que continúa adelante con su posicionamiento en el campo oncológico fuera de Europa.

Zeltia cerró el primer trimestre con un crecimiento del 2,2% en las ventas (34,9 millones de euros), un dato positivo que no se vio acompañado de los resultados, con un descenso del beneficio neto atribuido del 61%, hasta 6,5 millones.

La empresa ha explicado que el descenso del beneficio responde a que el último hito del acuerdo firmado en 2011 con Janssen Products LP era de 10 millones de dólares, en lugar de los 25 millones de ejercicios anteriores. Ha indicado asimismo que confía en recibir a lo largo de este año otros ingresos por el cumplimiento de diferentes hitos de su subsidiaria PharmaMar.

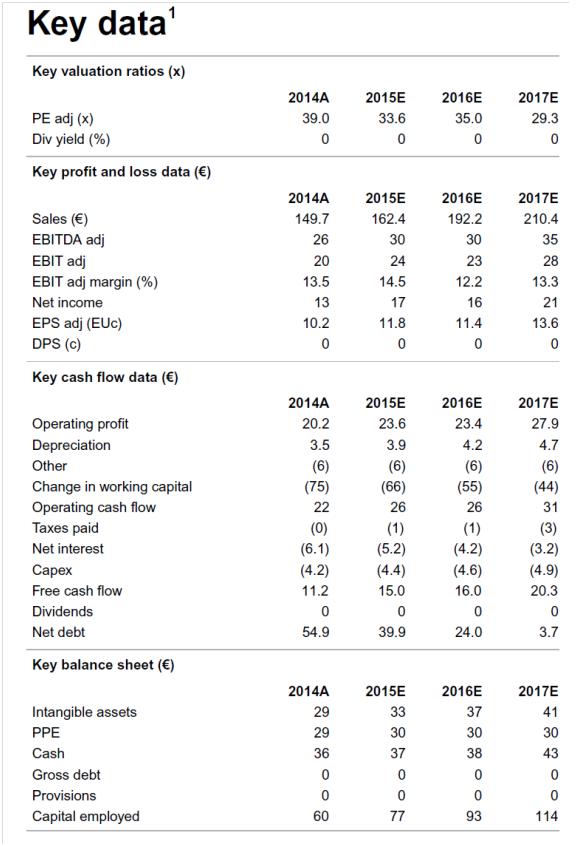

Fuente: Stifel

Ahorro recomienda comprar con un precio objetivo de 5,8 euros que supone prácticamente una subida del 50% sobre el precio de mercado. Valora el portafolio actual de productos, así como el progreso de su “pipeline” de fármacos en desarrollo clínico, ajustado por unos coeficientes de éxito “razonables”. Apunta como un interesante catalizador a corto plazo al citado y previsible anuncio de las autoridades estadounidenses (FDA) y japonesas sobre la conveniencia de aprobar la comercialización de Yondelis en sus respectivos países, que contribuirán a aclarar la futura evolución de los resultados de Zeltia, a lo que habrá que unir la recuperación del negocio de química de gran consumo.

%%%Te avisamos cuando Zeltia alcance su objetivo|ZEL%%%

Oriel aconseja entrar en el valor, con un precio objetivo de 4,42 euros, basándose en el impulso que podría recibir la compañía si finalmente se aprueba la venta de su antitumoral Yondelis en Estados Unidos y Japón. Destaca la importante inversión en investigación y desarrollo que caracteriza a la compañía (más del 27% de las ventas) y su exposición a los riesgos derivados de la aprobación de licencias para la comercialización de sus medicamentos contra el cáncer en diversos países. En cualquier caso, estos analistas esperan noticias positivas para el valor en los próximos años, tanto vinculadas a la entrada de Yondelis en EE.UU. como de la comercialización Aplidin en Europa.

Por su parte, los expertos de Stifel muestran también expectativas positivas para la acción de Zeltia, aunque con previsiones de crecimiento más comedidas. Recomiendan comprar, con un precio objetivo de 4 euros por acción y la previsión de que Zeltia logrará dar un impulso importante a sus resultados en los próximos años, aupados por el despliegue de Yondelis.

En su valoración, destacan el avance significativo de la cartera de medicamentos oncológicos de Zeltia en la Sociedad Americana de Oncología Clínica (ASCO), con excelentes resultados en la prueba de fase III de Yondelis. La farmacéutica de la familia Fernández-Sousa también ha anunciado la finalización de la contratación de Aplidin en su Fase III del estudio de mieloma múltiple.

Vea: Los diez valores con un tesoro en potencia escondido