La volatilidad implícita y el VIX son herramientas clave para entender y gestionar el riesgo en los mercados financieros. Mientras que la volatilidad implícita mide la expectativa del mercado sobre las fluctuaciones futuras de un activo subyacente, el VIX (conocido como el "Índice del Miedo") ofrece una visión agregada del riesgo percibido en el S&P 500. En este artículo, analizaremos cómo se calculan, su importancia económica y cómo interpretar estos indicadores para tomar decisiones informadas en la valoración y gestión de opciones.

Os recordamos que estos productos financieros son instrumentos versátiles que permiten a los inversores implementar estrategias de cobertura y especulación. Si te interesa profundizar en su operativa, puedes consultar más detalles en la página de opciones de iBroker.

A continuación, vamos a examinar sus características clave para aclarar ciertos conceptos.

¿Qué es la volatilidad implícita?

La volatilidad implícita (IV, por sus siglas en inglés) representa la expectativa del mercado sobre la magnitud de las fluctuaciones futuras del precio del activo subyacente durante la vigencia de una opción.

Se deduce a partir del precio actual de la opción, ya que no es observable directamente en el mercado. En términos más simples: es la medida del consenso del mercado sobre el riesgo futuro del activo subyacente.

¿Cuál es su cálculo?

El cálculo de la volatilidad implícita se deriva a partir del modelo de valoración de opciones de Black-Scholes-Merton (o modelos alternativos como binomial y trinomial), donde se utilizan factores observables:

• Precio del activo subyacente (Spot)

• Precio de ejercicio (Strike)

• Tiempo hasta el vencimiento (Time to Expiration)

• Tasa de interés libre de riesgo (Risk-Free Rate)

• Dividendos esperados del activo subyacente (Dividend Yield)

La volatilidad implícita es el único componente que no se deriva directamente del mercado. Por lo tanto, se despeja de la ecuación del modelo ajustando el precio de la opción al precio de mercado observado.

La Importancia Económica de la Volatilidad Implícita

La volatilidad implícita desempeña un papel crucial en varios aspectos del análisis financiero y la gestión de carteras. Veamos algunos:

• Valoración de Opciones: Es un elemento esencial para la determinación del valor teórico de las opciones y, por tanto, es un factor fundamental para tomar las decisiones de trading.

• Indicador de Sentimiento del Mercado: Refleja las expectativas agregadas de los inversores sobre la volatilidad futura, funcionando como un barómetro de la incertidumbre del mercado.

• Gestión de Riesgos y Estrategias de Cobertura: Los gestores de carteras emplean la IV para evaluar y mitigar riesgos de mercado mediante coberturas dinámicas y estrategias ajustadas a las expectativas de volatilidad.

• Optimización de Estrategias de Trading: Los traders utilizan la volatilidad implícita para diseñar estrategias, como spreads de volatilidad, que buscan explotar desajustes o cambios anticipados en la volatilidad.

¿Cómo podemos interpretar la volatilidad implícita?

Una volatilidad implícita elevada indica que el mercado espera fuertes oscilaciones en el precio del activo subyacente, reflejando mayor incertidumbre o riesgos percibidos.

Por el contrario, una volatilidad implícita baja señala la expectativa de movimientos de precios más moderados, implicando un entorno de mayor estabilidad.

El impacto de la IV en las opciones es directo. A medida que aumenta la volatilidad, el valor de las opciones, tanto de compra (calls) como de venta (puts), se incrementa debido a un mayor riesgo asociado.

En conjunto, la volatilidad implícita es una herramienta valiosísima para comprender y anticipar el comportamiento del mercado. Veamos ahora el otro concepto clave para la gestión de riesgos en opciones.

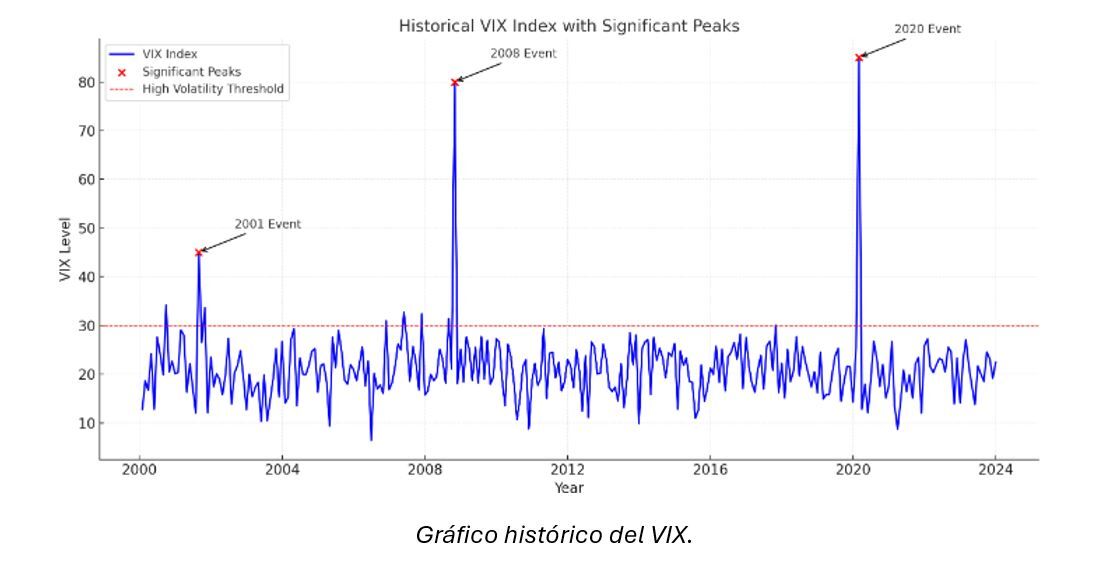

El VIX: Un Barómetro de la Volatilidad del Mercado

El VIX, conocido comúnmente como el "Índice del Miedo," mide la volatilidad implícita esperada del S&P 500 para los próximos 30 días, proporcionando una perspectiva sobre el riesgo de mercado a corto plazo.

Definición y Alcance

• Volatilidad Implícita (IV): Se aplica a opciones individuales y representa la volatilidad esperada de activos específicos.

• VIX: Es un índice compuesto que mide la volatilidad implícita del S&P 500, derivado de una combinación ponderada de las opciones de compra y venta con diferentes strikes y vencimientos.

Cálculo del VIX

El VIX se construye a partir de precios de opciones del S&P 500 con vencimientos entre 23 y 37 días. Se emplea un promedio ponderado de los precios de estas opciones para calcular la volatilidad esperada anualizada, reflejando las expectativas agregadas del mercado.

Interpretación Económica

El VIX no solo proporciona una medida de la volatilidad esperada, sino que también sirve como un indicador clave para interpretar el nivel de estabilidad o incertidumbre económica. Dividiremos por valores numéricos los rangos específicos que permiten evaluar el estado del mercado: por debajo de 20; entre 20 y 30; y por encima de 30.

• VIX < 20: Indica un mercado estable con baja percepción de riesgo.

• VIX 20-30: Sugiere volatilidad moderada, que puede implicar eventos económicos o geopolíticos significativos.

• VIX > 30: Señala alta volatilidad y una percepción de riesgo elevada, común en crisis financieras o incertidumbres severas.

Diferencias y Relación con la Volatilidad Implícita

Aunque el VIX y la volatilidad implícita están interrelacionados, presentan diferencias importantes:

• Alcance: La Volatilidad Implícita se aplica a activos individuales, mientras que el VIX refleja la volatilidad del mercado estadounidense en su conjunto.

• Frecuencia de Cálculo: La IV se calcula en tiempo real para cada opción negociada, mientras que el VIX se actualiza cada 15 segundos, brindando una métrica en tiempo real del riesgo de mercado.

• Uso Estratégico: Los inversores utilizan la IV para decisiones tácticas en opciones específicas, mientras que el VIX se emplea como una herramienta estratégica para evaluar el sentimiento de mercado global y ajustar las coberturas.

En resumen, la volatilidad implícita y el VIX son herramientas clave que proporcionan información valiosa sobre el riesgo y la percepción de los inversores. Ambos conceptos son fundamentales para una gestión de inversiones informada y eficaz.

Los Futuros y las Opciones son instrumentos complejos y presentan un riesgo elevado de perder dinero rápidamente debido al apalancamiento. Los Futuros y las Opciones no cuentan con la protección de saldo negativo y las pérdidas podrían exceder el saldo depositado en su cuenta.

Cada inversor debe valorar los riesgos de los instrumentos financieros, así como sus conocimientos del funcionamiento de los mercados antes de realizar operaciones con productos complejos.

El presente artículo puede considerarse pieza publicitaria de ibroker.es. Puede consultar más información sobre el producto en el KID disponible en la web ibroker.es