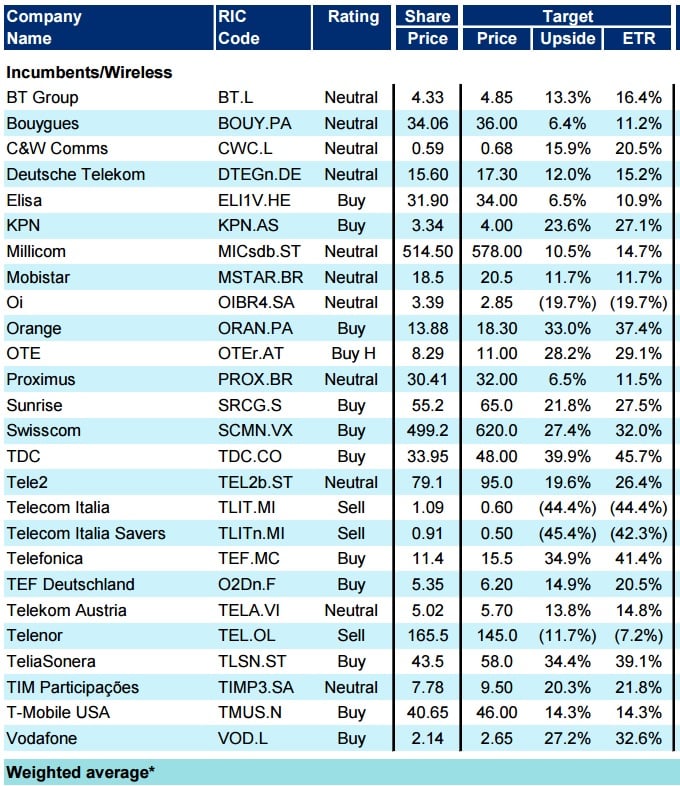

En concreto, los analistas le dan un precio objetivo de 15,5 euros por acción, lo que implicaría un potencial de revalorización de un 34,9%, sólo superado por la danesa TDC, que podría llegar un 39,9%.

El precio objetivo de esta firma es sensiblemente superior al del consenso, que está situado en 13,50 euros por título. Además de Citi, otras ocho firmas de análisis apuestan por comprar sus acciones, siete consejos de neutralidad y cuatro de venta.

Los expertos de la firma consideran que en los próximos resultados de la operadora que preside César Alierta vamos a comprobar una mejora de los ingresos en todos los segmentos de mercado, fundamentalmente en publicidad televisiva.

“España está experimentando una gran penetración en la televisión por pago en prácticamente todas las operadoras entre las que se ha visto una lucha por hacerse con los derechos del fútbol y otros deportes”, dicen en el informe.

Además, a los analistas de la firma les gusta la reducción del ratio churn, es decir, del número de clientes que se dan de baja, que podría caer a mínimos del primer trimestre de este año, según han avisado algunos directivos de la compañía.

La compañía se deja alrededor de un de un 2% en lo que va de año, sobre todo por el castigo que sufrió tras la rebaja de rating de Brasil, uno de sus principales mercados. En este sentido, los analistas consideran que “el impacto de la divisa y la desaceleración económica en el país va a ser significativo en el crecimiento. Pero vemos a Vivo como la teleco del país mejor posicionada en el mercado y debería mejorar en los próximos meses tanto por el negocio de la telefonía fija como en el de la televisión de pago”.

Por otro lado, creen en la firma que Telefónica se va a beneficiar de la asimetría regulatoria de algunos mercados como México y Colombia. Por el contrario, apuntan que se mantienen los riesgos macroeconómicos en Argentina y Venezuela.

Pero, en resumen, consideran los expertos de Citi que Telefónica está bien situada para cumplir con sus previsiones de beneficio e, incluso, mejorarlas. “Creemos que los resultados podrían relajar tensiones y eliminar algunos miedos con respecto a la evolución del negocio”.

En general, para las operadoras europeas, la firma espera una evolución “decente”, con algunos problemas en sus mercaos emergentes. Además, creen que en los próximos resultados podríamos asistir a la reducción del beneficio en empresas como Telia y TDC.

%%%Configure aquí sus alertas de Telefónica |TEF%%%

QUIZÁ LE INTERESE LEER: "Telefónica, Santander e Iberdrola, las apuestas de muchos analistas para rebotar"