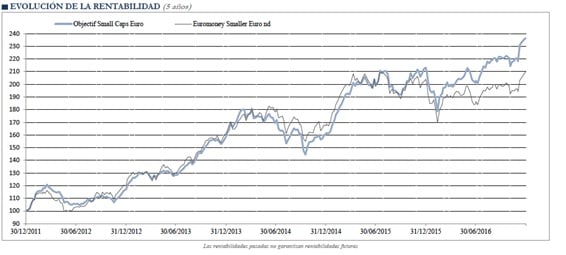

En los últimos cinco años, el índice Euromoney Smaller Euro ha obtenido una rentabilidad

anualizada del 15,9%, frente al 12,0% del Eurostoxx, índice que se suele utilizar para medir el rendimiento de empresas de gran capitalización. El fondo Objectif Small Caps Euro, por su parte, ha conseguido protagonizar un rendimiento 18,8% durante este periodo.

¿Cuáles son las mayores ventajas que pueden ofrecernos las small caps? Su papel a la hora de diversificar nuestra cartera es clave y supone una herramienta útil en cualquier asignación de inversión. Pese a lo que muchos suelen pensar, estas compañías no están más enfocadas al mercado doméstico que las empresas de gran capitalización. De hecho, dado que las empresas pequeñas cuentan con modelos de negocio menos maduros, su crecimiento también tiende a ser menos dependiente del desarrollo general del PIB.

Por ello, pese a los riesgos políticos que puedan darse en su país de origen, no creemos que estas compañías estén particularmente expuestas. Sin ir más lejos, nuestro fondo Objectif Small Caps Euro se basa principalmente en pequeñas empresas alemanas y francesas por distribución geográfica, pero no consideramos que los riesgos de ambos países, próximos a elecciones generales, se traduzcan en riesgos para estas compañías y, de haber algún impacto en los beneficios, éste debería ser muy limitado.

Otra de las razones que nos llevan a invertir en este tipo de activos es la volatilidad, pues frente a lo que normalmente se piensa, las empresas pequeñas son menos volátiles que las de gran capitalización. Además, aunque a priori el universo small caps puede parecer algo lejano, pues aglutina miles de empresas que, por naturaleza, se les hace un seguimiento o análisis menor que a las más grandes, sí creemos que ofrecen un entorno que crea condiciones ideales para los inversores que buscan firmas de alta calidad e infravaloradas.

Small caps, activos atractivos para incluir en cualquier cartera de inversión

La clave para invertir en small caps es seleccionar una cartera diversificada de empresas infravaloradas de alta calidad, para desarrollar un conocimiento detallado de estas empresas. Es obvio que las firmas pequeñas son menos líquidas que las más grandes, y esto puede acarrear cierto riesgo, pero la mejor manera de limitarlo es invertir en una cartera amplia y diversificada. Por ello, desde Lazard Frères invertimos en compañías que cuentan con flujos de efectivo altos así como una deuda baja, que no dependan de financiación externa.

En nuestra opinión, las small caps son una clase de activos atractiva para incluir en cualquier cartera de inversión a largo plazo. Pese a que a día de hoy los mercados europeos de renta variable en general cuentan con ciertas incertidumbres geopolíticas y macroeconómicas, seguimos pensando que hay razones para ser optimistas sobre la trayectoria de crecimiento en Europa. Los múltiplos de valoración, tanto para las grandes como para las compañías más pequeñas están en línea con las medias históricos, es decir, ni caros ni obviamente descontados.

Las ganancias del sector de small caps empezaron a dar señales de recuperación en 2015 y por ahora no hay signos de desaceleración, con un crecimiento del 21% en las ganancias esperadas para nuestra cartera en 2017. Las ganancias de las grandes empresas han estado rezagadas, pero en gran medida debido al comportamiento del sector de las materias primas y el sector financiero. El rendimiento relativo de las small caps en comparación con compañías de gran capitalización en 2017 dependerá sin duda de cómo se comporten estos sectores. Desde una perspectiva de rendimiento absoluto, sin embargo, ahora es un buen momento para invertir estructuralmente en small caps atractivas.

QUIZÁ LE INTERESE LEER:

“Dos acciones del Mercado Continuo buscando un movimiento brusco al alza”

“Ercros: análisis de cara a los resultados 2016 »