Repsol actualmente se configura como la compañía con más rentabilidad por dividendo del Ibex 35.

La petrolera ofrece a sus accionistas una rentabilidad del 6,90%. Sin embargo, no podemos descartar recortes en esta retribución debido a que la caída de los precios del petróleo ha reducido –previsiblemente- su beneficio de 2014 y podría hacer que incumpliera las expectativas de los próximos ejercicios

.

Hay que tener en cuenta que con el descenso en picado del petróleo desde 2014 las previsiones contempladas en su Plan Estratégico 2012-2016 saltan por los aires, pues hoy el barril de petróleo cotiza a menos de la mitad del precio que Repsol pronosticaba para este año (100 euros) y además cerró el 2014 un 45% por debajo del precio barajado (97 euros).

Volviendo al dividendo, recordemos que Repsol tiene actualmente un compromiso de destinar un 40-55% del beneficio (pay out) a dividendos. Esto ha posibilitado que la petrolera haya aumentado el importe repartido como dividendo en los últimos años. Pero, si los beneficios de 2014 y 2015 caen, como prevén los expertos, aunque se mantenga el pay-out, ya de por sí la petrolera estará destinando una cantidad de dinero inferior a sus accionistas.

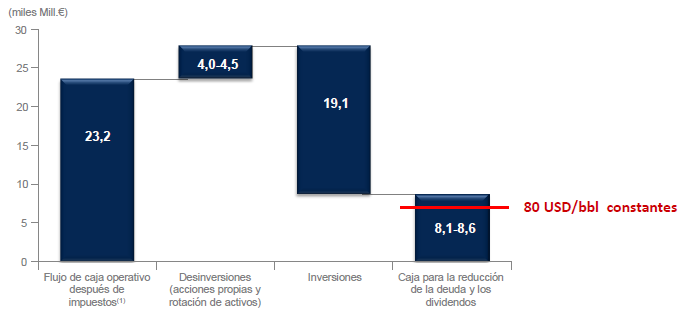

MOVIMIENTOS DE CAJA 2012-2016 REPSOL:

Repsol, además, contemplaba entre sus posibles bazas para reducir la deuda recortar el dividendo. No obstante, actualmente la deuda no es un problema para la petrolera, pues ha logrado reducir considerablemente su agujero en estos meses. En concreto, la deuda financiera neta del grupo se situó al final del tercer trimestre en 1.998 millones de euros, lo que supone una reducción de 394 millones respecto al cierre del segundo trimestre.

Gracias a la generación de caja operativa en el trimestre se pudieron cubrir totalmente los desembolsos por inversiones, dividendos e intereses de la deuda. Pero el flujo de caja se verá irremediablemente reducido en próximos meses por la caída de los beneficios, a menos que haga alguna desinversión que lo supla.

Al respecto, no debemos olvidar que una parte importante del flujo de caja proviene de los dividendos que Repsol cobra de Gas Natural, pero actualmente las agencias de rating están presionando a la petrolera para que venda su participación. Su participación en Gas Natural aportó hasta septiembre de 2014 un 4,2% más a sus beneficios, que en el mismo periodo del año anterior. En concreto, Repsol se embolsó 374 millones como segundo accionista de la gasista, lo que supone un 15% de su beneficio neto. Si vende esta participación, aunque podría embolsarse a corto plazo unos 6.300 millones (a precios de mercado), perderá una fuente de caja recurrente de largo plazo.

EVOLUCIÓN DIVIDENDOS DE GAS NATURAL PERCIBIDOS POR REPSOL

.png)

Si finalmente Repsol recorta o no su dividendo, lo sabremos el próximo día 26 de febrero, jornada en la que la petroelra presentará sus cuentas de 2014 y además revisará su Plan Estratégico 2012-2016.