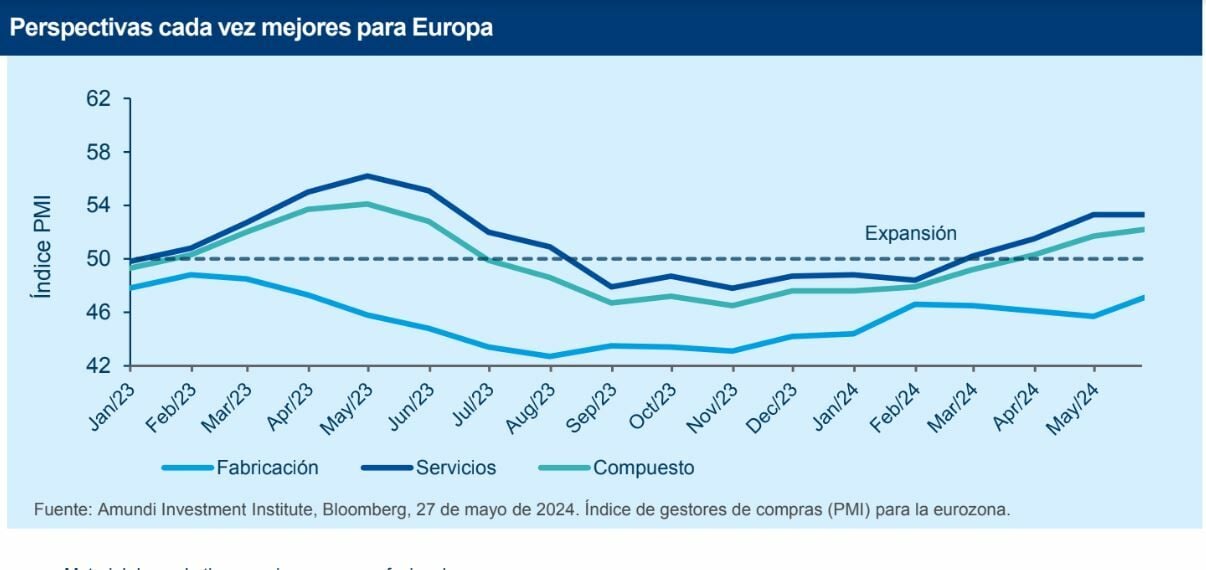

• Las perspectivas mejoran marginalmente. Mejoramos las expectativas de crecimiento económico este año para la eurozona y el Reino Unido debido a la demanda interna y la desaceleración de la inflación. EE. UU. debería mantenerse resiliente en el primer semestre, pero la desaceleración del crecimiento de los salarios y la morosidad de los consumidores pueden afectar a la economía más adelante.

• Desacoplamiento temporal de la Fed con Europa. El proceso desinflacionario en Europa y Reino Unido permitirá a los BC reducir los tipos, posiblemente antes que la Reserva Federal. Las lecturas de inflación de EE. UU. son cruciales para que la Fed decida el momento para la primera bajada de tipos. Esperamos 75 puntos básicos de recortes este año.

• La rivalidad geopolítica entre Estados Unidos y China hace necesario replantearse la estrategia en Europa. Es poco probable que Europa se aleje completamente de EE. UU. o China dada la importancia que tienen estos países para el comercio. La región también tiene que equilibrar sus prioridades en torno al impulso fiscal y la sostenibilidad, la baja productividad (comparada con EE. UU.) y las inversiones relacionadas con la transición ecológica que puedan cubrir el desfase fiscal.

• Cuadro dispar en China. Las medidas de alivio temporal para impulsar el sector inmobiliario no abordan el problema principal de la debilidad de la demanda. Pero las exportaciones han sido alentadoras, lo que nos hace estar atentos a estos 2 factores.

Es probable que los mercados oscilen, con posibles episodios de volatilidad si la inflación se acelera o hay una escalada de los riesgos geopolíticos. A continuación, nuestras principales convicciones por clase de activos:

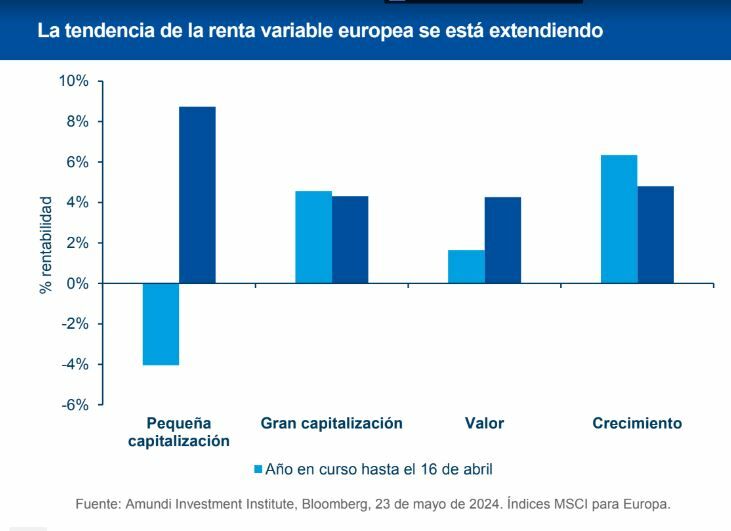

• La confirmación de que estamos ante un contexto de fin de ciclo nos lleva a mantenernos ligeramente positivos respecto a la renta variable, con algunos ajustes regionales. En los MD, pasamos de estar positivos a neutrales en Japón y vemos margen para un reequilibrio a favor del Reino Unido, las empresas de pequeña capitalización europeas y EE. UU. Si bien EE. UU. está mostrando beneficios sólidos, Europa debería beneficiarse del entorno económico moderadamente resiliente y de los recortes de tipos. En cuanto a los bonos del gobierno, somos positivos respecto a los de EE. UU. y los países centroeuropeos, además de Italia. En crédito, las valoraciones en el segmento de grado de inversión europeo son atractivas. También buscamos oportunidades selectivas en ME y consideramos que el petróleo ofrece protección contra riesgos geopolíticos.

• En renta fija, la disminución de la inflación en EE. UU. nos permite mantener nuestra opinión constructiva y activa sobre los bonos del Tesoro de ese país. Si bien somos positivos con respecto a los bonos del gobierno del Reino Unido, nos mantenemos neutrales con respecto a Europa y cautos con Japón. Los mercados de crédito se mostraron muy receptivos a las nuevas emisiones de este año en EE. UU. gracias a la oferta de rendimientos atractivos antes de que la Fed empiece a bajar los tipos. Este es un riesgo importante: si persiste la inflación, la Reserva Federal podría verse obligada a retrasar la bajada, lo que podría afectar a la estabilidad de las empresas de baja calidad con un endeudamiento excesivo. Por tanto, preferimos IG sobre HY, tanto en Europa como en Estados Unidos.

• Vemos oportunidades de rotación en renta variable hacia segmentos con beneficios sólidos y valoraciones atractivas. Así evitamos acciones de crecimiento caras y empresas de megacapitalización estadounidenses. En cambio, preferimos índices equiponderados y no nos asusta descender en el espectro de capitalización del mercado en busca de calidad. Por sectores, nos gustan los bancos y estamos explorando el sector energético. En Europa, mantenemos una postura equilibrada con títulos defensivos y cíclicos. Se mantiene nuestra inclinación general hacia las acciones de valor y calidad.

• Los bonos de ME ofrecen muchas oportunidades. Seguimos prefiriendo deuda en moneda fuerte frente a la moneda local y, por regiones, nos gustan Latinoamérica y EMEA (Hungría, Sudáfrica) debido al robusto carry. Asia es otra fuente importante de oportunidades idiosincrásicas, donde destacan países como India. Incluso en renta variable mantenemos una visión positiva