Tal y como se puede observar en el siguiente gráfico:

Como se puede ver en la anterior imagen, los precios del futuro del oro han estado en un rango lateral en los últimos 3 años, sin poder superar 2.080 USD al alza, sus máximos históricos y logrando apoyarse en reiteradas ocasiones en el nivel de 1.640-1.680 dólares como nivel de soporte.

Un inversor podría pensar que el oro habría funcionado como valor refugio y cobertura contra la inflación, en cambio, a medida que la inflación ha ido aumentando desde 1,3% en 2020 hasta más del 9% a mediados de 2022, los precios del oro se han mantenido en un mismo rango.

Aun así, es precipitado decir que el oro ya no sirve como cobertura contra la inflación, ya que como sucede con otros muchos activos, el oro descuenta expectativas futuras, de ahí que, desde la primavera de 2019 hasta el verano de 2020, los precios del oro subieron casi un 60% cuando la Reserva Federal comenzó a flexibilizar la política monetaria, al reducir las tasas a cero y embarcarse en lo que se convertiría en un programa “quantitative easing” de 4,9 billones de dólares. Por lo que sería más exacto decir que los inversores en oro anticiparon las altas tasas de inflación que se produjeron en los dos años posteriores a la finalización de su repunte.

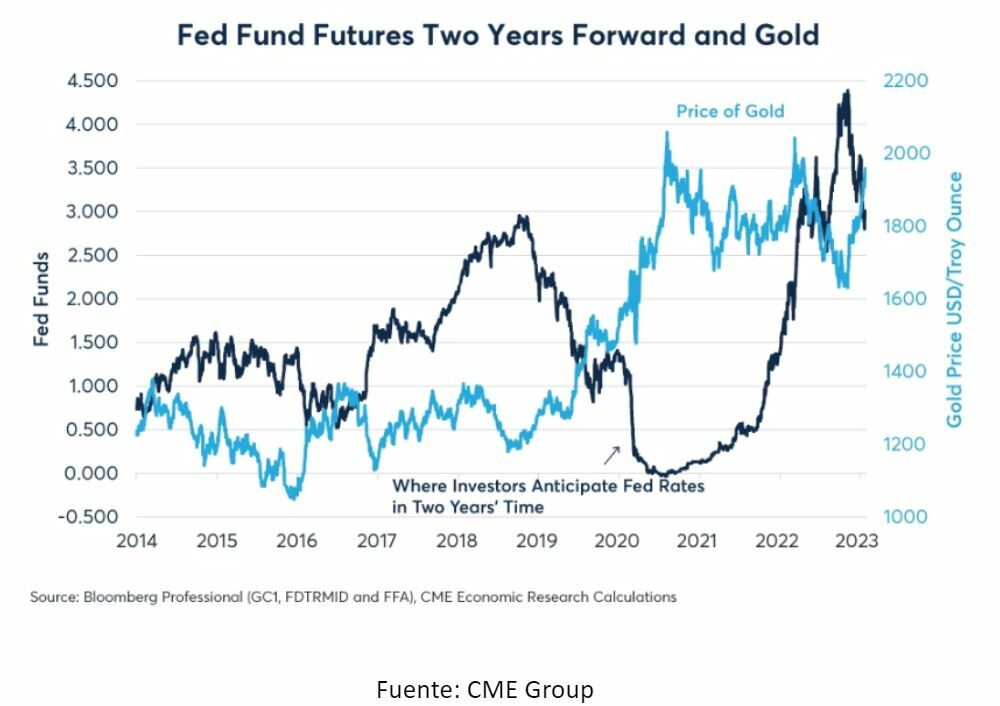

Tal y como se puede ver en la siguiente imagen el oro los últimos años ha tenido una correlación negativa consistente con las expectativas de las tasas de política de la Fed.

Una mayor inflación significa que el dólar y otras monedas fiduciarias podrán comprar menos activos reales, como los metales preciosos. Por otro lado, una vez que los bancos centrales se dieron cuenta de que el aumento de la inflación no era transitorio, comenzaron a endurecer la política monetaria al ritmo más rápido desde los años 80. Unas tasas de interés más altas son un freno para el oro. Con unas tasas de interés más altas y la reducción del tamaño del balance de la Reserva Federal hace que las monedas fiduciarias como el dólar estadounidense (USD) parezcan más atractivas en comparación con el oro a pesar de las tasas de inflación más altas. El oro tiene una correlación negativa con los cambios diarios del dólar estadounidense tal y como se puede ver en la siguiente imagen.

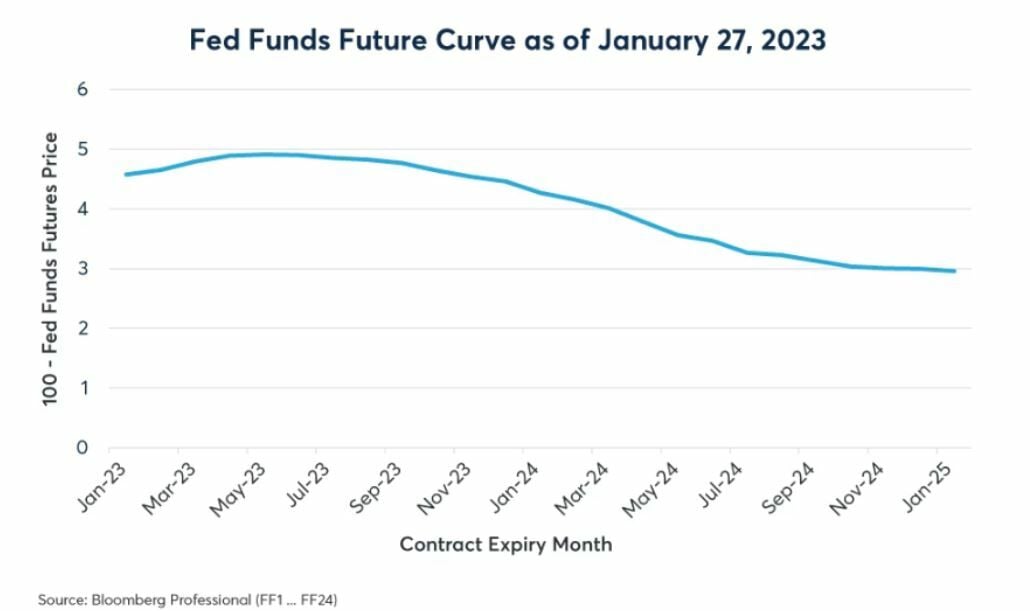

El mercado está descontando que la Reserva Federal podría finalizar en mayo con los aumentos de tasas e incluso que podría comenzar a recortarlas a fines de 2023 y comienzos del 2024. En enero, los futuros de fondos federales cotizaron 200 puntos básicos de recortes de tasas a partir del segundo semestre de 2023 (siguiente imagen). A medida que los mercados comenzaron a descontar eventuales recortes de tasas de la Fed, el oro repuntó.

En definitiva, el futuro del oro dependerá de:

- Los próximos datos de inflación, ya que, en caso de que no descienda los próximos meses y de tener una inflación mayor a la esperada podría impedir que la Reserva Federal recorte las tasas o que continúe subiéndolas, lo cual hemos visto perjudica al precio del oro.

- De la evolución del dólar estadounidense: un dólar más débil, el cual tenderá a impulsar el precio del oro.

Mirando un gráfico de largo plazo observamos cómo el futuro del oro se sitúa muy próximo a sus máximos históricos y de superarlos podría continuar con las alzas.

Los Futuros y las Opciones son instrumentos complejos y presentan un riesgo elevado de perder dinero rápidamente debido al apalancamiento. Los Futuros y las Opciones no cuentan con la protección de saldo negativo y las pérdidas podrían exceder el saldo depositado en su cuenta.

Cada inversor debe valorar los riesgos de los instrumentos financieros, así como sus conocimientos del funcionamiento de los mercados antes de realizar operaciones con productos complejos.

El presente artículo puede considerarse pieza publicitaria de ibroker.es. Puede consultar más información sobre el producto en el KID disponible en la web ibroker.es