La Reserva Federal de los EE.UU. toma acción una vez más de manera sorpresiva, con el movimiento de política monetaria más agresivo de la historia realizado en un solo día. En esta ocasión, la Fed despliega de manera combinada todos los instrumentos convencionales y otras medidas para facilitar la liquidez y el flujo de créditos y reducir la demanda de dólares.

Entre ellas:

- Recorte de 100 puntos básicos de los tipos de interés de los fondos federales, que descansan ahora en el rango de 0%-25%.

- Incremento de $700 mil millones para el programa de expansión cuantitativa a lo largo de los próximos meses, que incluye al menos $500 mil millones en compras de bonos del tesoro y $200 mil millones en activos del sistema financiero.

- Recorte de 150 puntos básicos de los tipos de interés a los préstamos directos a bancos a través de la ventanilla de descuento –ahora en 0.25%-, con un plazo expandido para estos contratos de hasta 90 días.

- Reducción a 0% del requerimiento de reservas obligatorias para miles de bancos.

- Llamado a los bancos a disponer de reservas de liquidez y capital acumulados para créditos intra-diarios a hogares y negocios con o sin respaldo colateral.

- En coordinación con los cinco principales bancos centrales del mundo, flexibilización de liquidez de dólares a través de las líneas swap para facilitar el flujo de dólares en esos mercados. (Banco de Canadá, Banco de Inglaterra, Banco de Japón, Banco Central Europeo y Banco Nacional Suizo).

Con este movimiento la FED agota su armamento de política monetaria

La contundente actuación de la Fed deja claro un mensaje: la economía norteamericana –y global- enfrenta notables riesgos de una amplia recesión y disrupciones al sistema financiero sin precedentes. Como referente, durante la crisis financiera del 2008, a la Fed le tomó varios meses implementar medidas de magnitud similar a las que ha tomado hoy en un único movimiento. Con esta intervención, la Fed prácticamente agota su armamento de política para actuar de manera preventiva ante una potencial recesión económica, dejando un limitado espacio para tomar medidas adicionales en caso necesario. Otras opciones de política monetaria aún disponibles en circunstancias más severas serían incrementar el ritmo de crecimiento de la hoja de balance, tipos de interés negativos o la devaluación directa de la moneda, lo que en cambio, podrían debilitar notoriamente la estabilidad del sistema financiero internacional.

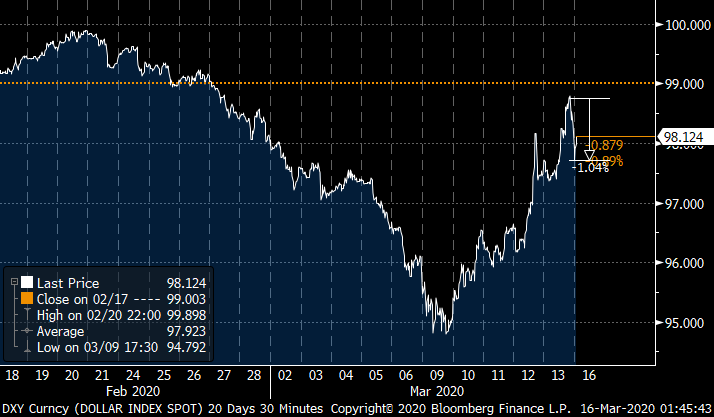

En comparación con su operativa reciente, el dólar no se debilitó pronunciadamente tras el anuncio de estas medidas, minutos antes de que comenzaran a operar los mercados asiáticos. Ello probablemente señala que los inversores a nivel global continuarán absorbiendo la liquidez incrementada de dólares, en tanto el mercado prácticamente opera en modo de crisis y busca el refugio de la divisa. Existen dos atenuantes al ascenso del billete verde. Por una parte, la inyección de liquidez de la Fed probablemente rebasa la magnitud de lo imaginable en términos de estímulo monetario. Por otra, el nivel de “estrés” de las condiciones de financiamiento todavía se encuentran “a medias” de lo observado durante la crisis financiera de 2008. Sin embargo, ante las crecientes perspectivas de una contundente recesión económica en el horizonte, prácticamente no existen barreras posibles para restringir la fortaleza del dólar a pesar de los esfuerzos de la Fed.

El limitado espacio de actuación con que queda la Reserva Federal después de hoy lanza otro mensaje claro: los bancos centrales ya no tienen mucho más por hacer para prevenir la crisis. Es el turno de los gobiernos y autoridades fiscales de intervenir decisivamente, junto a las medidas de prevención sanitarias más eficaces. Esta semana el Congreso norteamericano votará una propuesta para incrementar $50 mil millones de ayuda económica a los individuos y negocios afectados por el coronavirus, en un contexto en que la administración ha sido fuertemente criticada por su lenta reacción. Desafortunadamente, “aplanar la curva” de propagación tanto como sea posible podría ser la vía más exitosa para reducir el costo social de la enfermedad, pero, en cambio, la más costosa en términos económicos. Las capacidades de recuperación de la economía en el mediano plazo son favorables gracias al creciente apoyo de las políticas públicas y sanitarias, pero dado el inevitable avance del coronavirus y la evidente preocupación mostrada por la Fed hoy, apenas quedan dudas de que una recesión económica está en camino.

En comparación con su operativa reciente, el índice DXY del dólar apena nota el movimiento de la Fed.