El repunte de volatilidad al que estamos asistiendo en el corto plazo muy pocas veces se ha vivido antes. Si atendemos al índice VIX, popularmente conocido como el “índice del miedo”, el cual mide la volatilidad esperada del mercado basada en las opciones del S&P 500 para los próximos 30 días, que nos permite evaluar el nivel de incertidumbre o confianza en los mercados financieros. Cuando el VIX está alto, refleja mayor aversión al riesgo; cuando está bajo, indica estabilidad y calma.

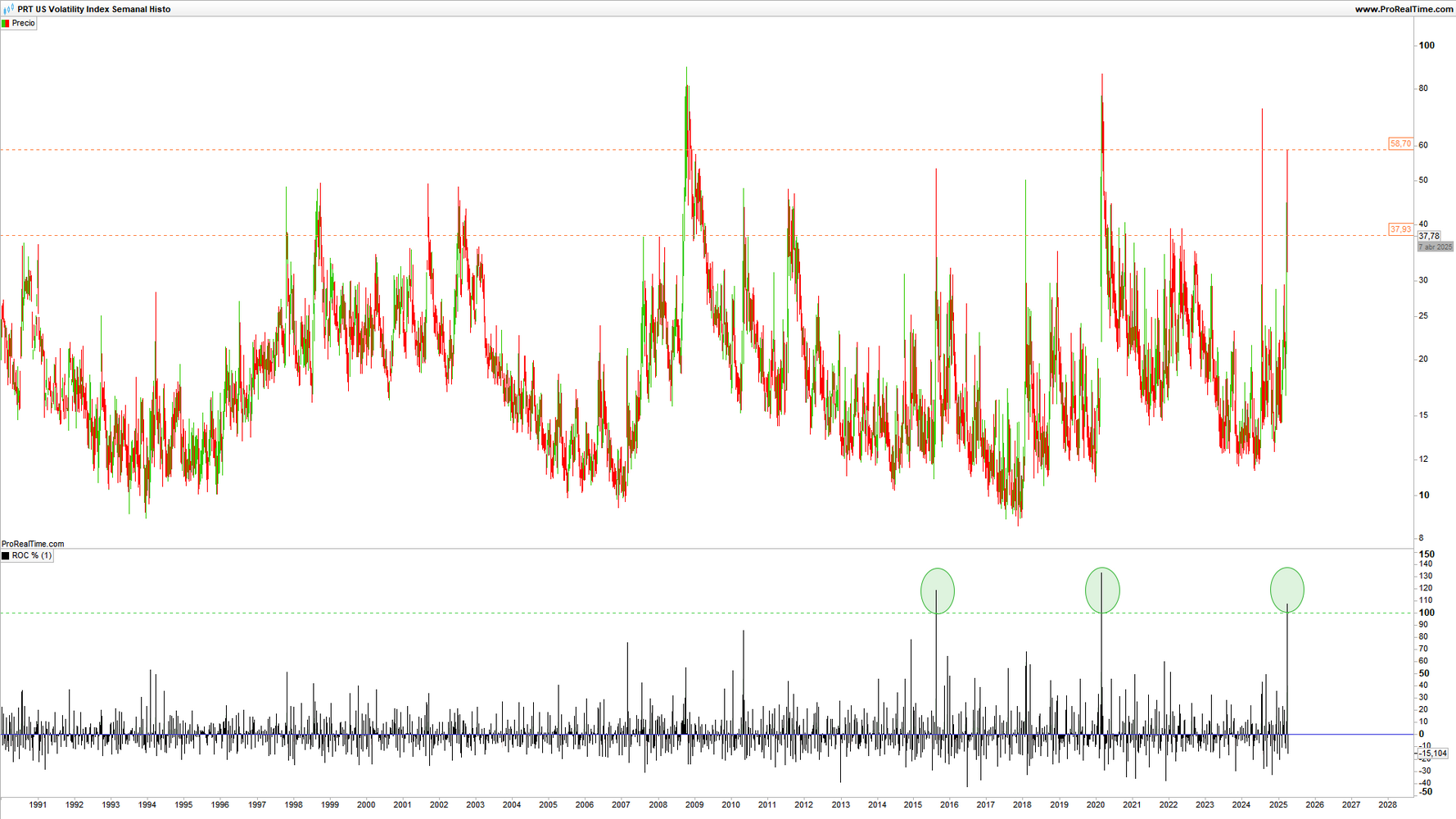

Evolución del VIX en escala temporal semanal al cierre del 9 de abril 2025 con la variación porcentual registrada. Fuente: ProRealTime

La pasada semana terminábamos con una aceleración del VIX del +107,37%, pasando del 21,46 al 44,50. Aceleraciones superiores al 100% únicamente se han registrado en dos ocasiones más a la de la pasada semana, una en febrero del año 2020 (COVID-19) y la otra a en agosto 2015 (devaluación del yuan por parte del Banco Central de China). Ya está. No ha ocurrido en más episodios en las últimas décadas.

Ficha técnica del índice S&P 500 a cierre del 9 de abril 2025. Fuente: EstrategiasdeInversion.com

Por tanto, no es un error hablar de un “shock” de mercado y, por ende, cuando asistimos a un repunte de nerviosismo o de aversión al riesgo tan extraordinario como el que estamos viviendo, los efectos también pueden ser igualmente extraordinarios.

En este sentido, los indicadores Premium que nos permiten conocer la fuerza tendencial de diferentes activos, desde índices bursátiles, sectores, compañías, Divisas, Materias Primas, etc, se han visto afectados incluso cuando están calculados para representar el medio y largo plazo. No es lo más habitual, pero dadas las circunstancias actuales de mercado en cuanto a volatilidad se refiere, es lo normal.

El índice S&P 500, que sirve como referencia a nuestra cartera tendencial de acciones, ha registrado un violento cambio de fuerza tendencial, pasando de “Fuerte” a “Débil” directamente el pasado día 8 de abril 2025.

Índice S&P 500 en escala mensual