La gestora de activos francesa Ofi Invest AM, la quinta mayor gestora de activos de Francia con 180.800 millones de euros a 30 de junio de 2024, es optimista respecto a la evolución del precio de los metales en 2025, pese a las incertidumbres que generan la llegada de Donald Trump, y la guerra comercial entre EEUU y China.

Ofi Invest AM es positivo sobre la evolución de los metales preciosos (oro, plata, platino y paladio), porque la demanda seguirá creciendo, y porque la inestabilidad geopolitica y de mercados, así como la expectativa de tipos reales bajos, favorecen el atractivo de estos metales como activos refugio.

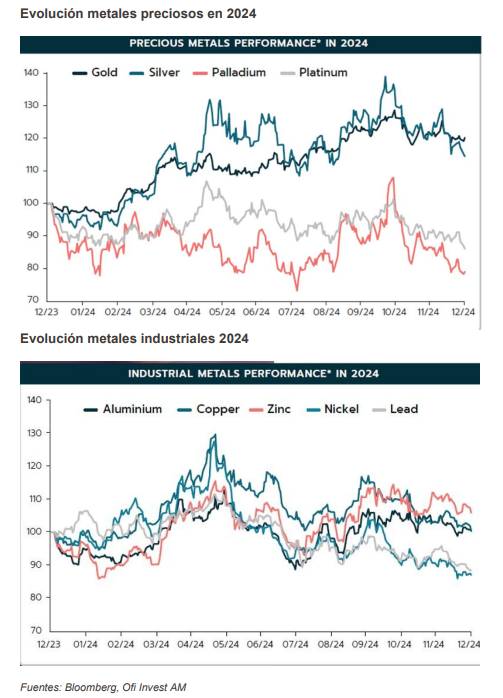

2024, año volátil para los metales

2024 fue un año volátil para los metales, según los expertos de Ofi Invest AM. La ralentización económica en China y el retraso de las bajadas de tipos, perjudicaron a los metales al inicio del año. Pero el anuncio del gobierno chino de estimular su economía, y una mayor visibilidad sobre el calendario de recortes de tipos, impulsaron a los metales, que tuvieron ganancias en precios durante el verano.

La elección de Donald Trump volvió a hacer caer a los precios, por su anuncio de implanter barreras aduaneras contra China. Esto hizo temer una desaceleración económica mundial, que podría lastrar la demanda de metales industriales.

2024 fue positivo para los metales preciosos, por ser un activo refugio. El entorno político y geopolítico inestable les favoreció: el oro alcanzó la mayor subida desde 2010, y la plata se revalorizó en dos dígitos. Los metales industriales se mantuvieron relativamente estables en 2024. El cobre, aluminio y zinc, se revalorizaron, hasta que la victoria de Trump provocó una reacción al ciclo, que hizo que perdieran casi todas las ganancias.

Perspectivas metales 2025

Los expertos de Ofi Invest AM vaticinan que 2025 se presenta incierto para los metales. Por dos motivos:

- Las políticas de Trump: La imposición de aranceles podría afectar al comercio mundial, aunque son probables negociaciones entre Estados Unidos y China al respecto.

- La respuesta del gobierno chino: China ha anunciado que apoyará su economía, sobre todo el consumo, algo que ya ha comenzado a hacer

China ha comenzado a subvencionar las compras de consumo corriente (teléfonos móviles, relojes electrónicos y pequeños y grandes productos para el hogar); a modernizar los equipos industriales, como la maquinaria agrícola; y ha prorrogado las bonificaciones por desguace, que ya favorecieron las ventas de vehículos eléctricos en 2024.

También ha implantado restricciones a la exportación de varios metales (galio, germanio, antimonio), de tecnologías (baterías, materiales de procesamiento de litio, etc.); y a eliminar desgravaciones fiscales a la exportación (del aluminio y el cobre, por ejemplo). China es el principal proveedor de Estados Unidos en 16 metales, lo que representa más del 50%.

Y ha anunciado la amplación de la red eléctrica, una inversión de 89.000 mills de dólares en 2025 para su modernización, así como que seguirá impulsando las tecnologías con bajas emisiones de carbono. Por ello, algunos metales podrían entrar en una situación de infraoferta, según Ofi Invest AM. Además, pese a la ralentización del sector inmobiliario, la demanda se ha mantenido robusta en otros sectores.

Impacto transición energética en los precios

Otro factor que puede ser clave en 2025 para los metales es su cada vez menor dependencia del ciclo, dada la creciente demanda por la transición energética, que va a hacer al sector metalúrgico cada vez menos vulnerable al ciclo económico. Este factor hace a Ofi Invest AM ser optimista en esta cuestión, porque China parece querer alcanzar la neutralidad en carbono lo antes posible, algo que reforzará la demanda y el consumo de los metales relacionados con la transición energética.

El mayor riesgo es la linea dura de Trump, que podría afectar al crecimiento económico mundial. Pero es probable que Trump haga concesiones, sobre todo a China, lo que podría limitar dicho impacto. Incluso, algunos expertos vaticinan que China y Estados Unidos podrían aliarse contra Europa, dada la dependencia recíproca entre ambos.

Respecto al apoyo de Trump a los combustibles fósiles y su posible impacto negativo en la demanda por la transición energética, Ofi Invest AM no cree que vaya a ser determinante.

Porque la opinion pública en Estados Unidos y las compañías petroleras son partidarias de mantener las subvenciones que aplicó Biden a las energías limpias. Debido a ello, es probable que estas subvenciones no se eliminen, y que vayan a otros sectores.

Además, la moderación del estímulo a las energías limpias por parte de EEUU, no afectaría demasiado a la transformación del sector energético a escala global, ya que Estados Unidos no es el epicentro de la transición energetica mundial, sino China, según Ofi Invest AM.

Buenas perspectivas para la segunda parte de 2025

En resumen, la demanda de metales en 2025, podria aumentar, en opinion de la gestora francesa. Una demanda que cada vez es menor en metales no ferrosos (cuya aleación no contiene hierro). Todo ello podría favorecer la subida de precios, aunque para ello, habría que esperar a la segunda parte del año.

Según Ofi Invest AM, el año nuevo chino (que comenzó el 29 de enero) y las vacaciones posteriores, harán que baje mucho la actividad en este país. Y el efecto de la llegada de Trump al poder, podria mantener en vilo el crecimiento de las economías en el primer trimestre, pero a partir del segundo trimestre, y sobre todo del segundo semestre, metales como cobre, aluminio y plata podrían beneficiarse del repunte de la economía, mientras que el oro podría aprovechar la inquietud que genera la elevada deuda pública, y la inestabilidad política.

Oro: Podría alcanzar 3.000 dólares/onza

2024 fue un año de ida y vuelta para el oro. El aplazamiento de las bajadas de tipos hizo caer los precios, porque al ser un activo que no genera ingresos (ni cupones ni dividendos), cuando suben los tipos reales los precios bajan. Los inversores redujeron su exposición al oro, sobre todo en la disminución de las tenencias de ETF.

Sin embargo, el precio del oro resistió, e incluso registró subidas en 2024, por dos razones:

- El apetito de los inversores asiáticos, sobre todo chinos, por la caída de la renta variable y el sector inmobiliario en China. La asignación a activos seguros como el oro aumentó, lo que hizo crecer las tenencias de ETF en Asia, impulsando su precio.

- La estrategia de comprar oro por parte de los bancos centrales,tras varios años haciéndolo. En el 1T 24 registraron un nivel récord de compras, que continuaron después, aunque hay ciertas dudas porque no se conoce exactamente la cantidad de oro comprada por el banco central chino.

Pese al repunte de la renta variable china en la segunda mitad de 2024, la exposición al oro de los inversores se mantuvo, por el retorno de las compras con el inicio del ciclo de relajación monetaria del BCE y de la Fed. Además, la decision de India de rebajar los aranceles a la importación de oro y plata, cambiando radicalmente su política desde 2012, contribuyó a la subida del precio del oro.

Otro factor que apoyó la subida del oro fueron las tensiones geopolíticas en Oriente Medio. No así la elección de Donald Trump, que frenó al oro porque se fortaleció el dólar, y se revisaron los planes de recorte de los tipos de interés en EEUU.

La preocupación por los déficits públicos en EE.UU. y otros países, que presentan una deuda abultada y cada vez más insostenible, es otro factor que favoreció al oro en 2024, y podría hacerlo también en 2025. Porque, por ejemplo, los intereses de la deuda de EEUU superaron 1 Billón de dólares, el 4% del PIB USA en 2023.

Para 2025, es probable que los bancos centrales sigan apoyando al oro, tal y como se desprende de las respuestas a una encuesta realizada en 2024, cuyo principal resultado fue que el 29% seguiría comprando oro en los siguientes 12 meses.

Y, por último, es probable que el temor a las medidas económicas de Trump impulse la inflación y perjudique al comercio internacional, lo que podría provocar que los inversores mantengan una cierta exposición al oro. Por tanto, aunque el ciclo de bajadas de tipos en Estados Unidos se ralentice, los tipos reales podrían seguir apoyando al oro en 2025, que podría alcanzar 3.000 dólares por onza.

Sin embargo, una posible intervención de Trump para detener la guerra en Ucrania, relajaría las tensiones políticas en Europa y supondría un aligeramiento de la exposición al oro entre los inversores. Aunque las recientes declaraciones de Trump sobre Groenlandia, Canadá y Panamá, han creado otro foco de incertidumbre internacional, con lo que se limitaría este aligeramiento.

Plata: Favorecido por la subida de la demanda y las limitaciones a la producción

La plata se benefició en 2024 del contexto favorable a los metales preciosos, aunque también se vio perjudicada por su componente industrial. Pese a factores como la decepción por el nivel real de apoyo de China a su economía, o el resultado de las elecciones USA y su impacto en el dólar y en los tipos de interés, los precios terminaron el año con ganancias de doble dígito.

Según el Instituto de la Plata, la demanda creció un 1% en 2024, y es probable que 2024 haya sido el segundo año con más consumo de plata de la historia. Un aumento que se sustenta en un profundo cambio en el mercado.

Como la plata es el metal que mejor conduce la electricidad, es muy utilizado en las tecnologías con bajas emisiones de carbono, sobre todo la energía solar y la movilidad eléctrica.

Respecto a las aplicaciones industriales, representan ya el 55 % de la demanda total, con un crecimiento anualizado del 27 % de la energía fotovoltaica desde 2015 (fuente: BloombergNEF, octubre de 2024). La demanda de plata en esta energía creció un 158% de 2019 a 2023, y se espera una subida superior al 20% más en 2024, según el Instituto de la Plata.

Uno de los motives ha sido el desarrollo más rápido de la energía fotovoltaica, así como los avances tecnológicos, tales como las nuevas generaciones de paneles solares (ToPCon y Heterounión), que consumen más plata por panel, y que aportan un mayor rendimiento. Es probable que en 2025 las instalaciones de paneles solares sigan creciendo gracias al impulso en China, aunque a un ritmo más lento.

El mercado de vehículos eléctricos también creció en 2024. El mercado europeo algo menos, por la interrupción de las subvenciones a los compradores en varios países (Alemania en particular), y el mercado chino de forma relevante (+40%, fuente: Le Monde, 14 de enero de 2025), al igual que el norteamericano (+9% en Estados Unidos y Canadá). El mercado mundial en su conjunto creció un 25%.

Las nuevas normas medioambientales en Europa que entran en vigor en 2025, posiblemente impulsarán el consumo de vehículos eléctricos, porque los fabricantes necesitan aumentar su parque de vehículos con bajas emisiones de carbono si quieren evitar que les obliguen a comprar créditos de carbono muy caros.

Es importante mencionar los vehículos de bajo coste de marca china, donde han tomado participaciones grupos europeos (caso de Leapmotor, en la que Stellantis ha tomado una participación mayoritaria).

Respecto a la producción de plata, el panorama en 2024 presenta importantes limitaciones. La producción casi no ha cambiado desde 2014, y se espera que haya caído -1% en 2024, según el Instituto de la Plata. Como la demanda siguió aumentando, las existencias de plata cayeron mucho, y 2024 fue el cuarto año consecutive con un mercado de plata deficitario.

La limitada oferta, las menores existencias y la demanda industrial que seguirá creciendo probablemente, son motivos para pensar que el precio de la plata seguirá subiendo en 2025, cerca del 20%, aproximadamente entre 36 y 38 dólares.

Platinoides: Se esperan subidas de precios en 2025, mayores en platino que en paladio

2024 fue un año complicado para el platino y el paladio. Ambos se utilizan en los vehículos de combustión interna para fabricar catalizadores, y la debilidad del sector les ha afectado. No obstante, la caída de las ventas de vehículos eléctricos en Europa les benefició el pasado año.

La evolución de la producción es lo que ha decepcionado a los inversores. La caida de precios en 2023, había hecho pensar en una contracción de la actividad minera, pero las compañías mineras se centraron en reducir costes y mantener la producción, aunque a finales de año, algunas empresas anunciaron cierres de minas en Sudáfrica y Estados Unidos.

Respecto al platino, es probable que la subida de la demanda en las industrias no automovilísticas (fertilizantes, discos duros, electrónica, espejos, etc.) y en la joyería, y la menor producción, provoquen que el mercado entre en déficit. Una subida que se traduciría en 30 toneladas en un mercado de unas 250 toneladas, lo que haría subir los precios por encima de 1.000 dólares la onza y, posiblemente, 1.100 dólares durante 2025.

La producción de hidrógeno por electrólisis y su uso para el almacenamiento a largo plazo de energías renovables, es otro factor que podría favorecer la subida de precios del platino. Los electrolizadores y las pilas de combustible (que transforman el hidrógeno en electricidad) consumen mucho platino.

Por el momento, este mercado no despega, pero el mayor número de periodos con precios de la electricidad a la baja, sobre todo en Europa, podria generar mayores subvenciones al sector para ayudar a su expansion.

En cuanto al paladio, se prevé una subida escasa del precio en 2025, La reducción prevista de la producción, y la disminución del parque de vehículos con motor de combustión interna, que tienen el mayor peso en la demanda, podrían situar los precios entre 950 y 1.000 dólares la onza, pero no superarían este nivel.