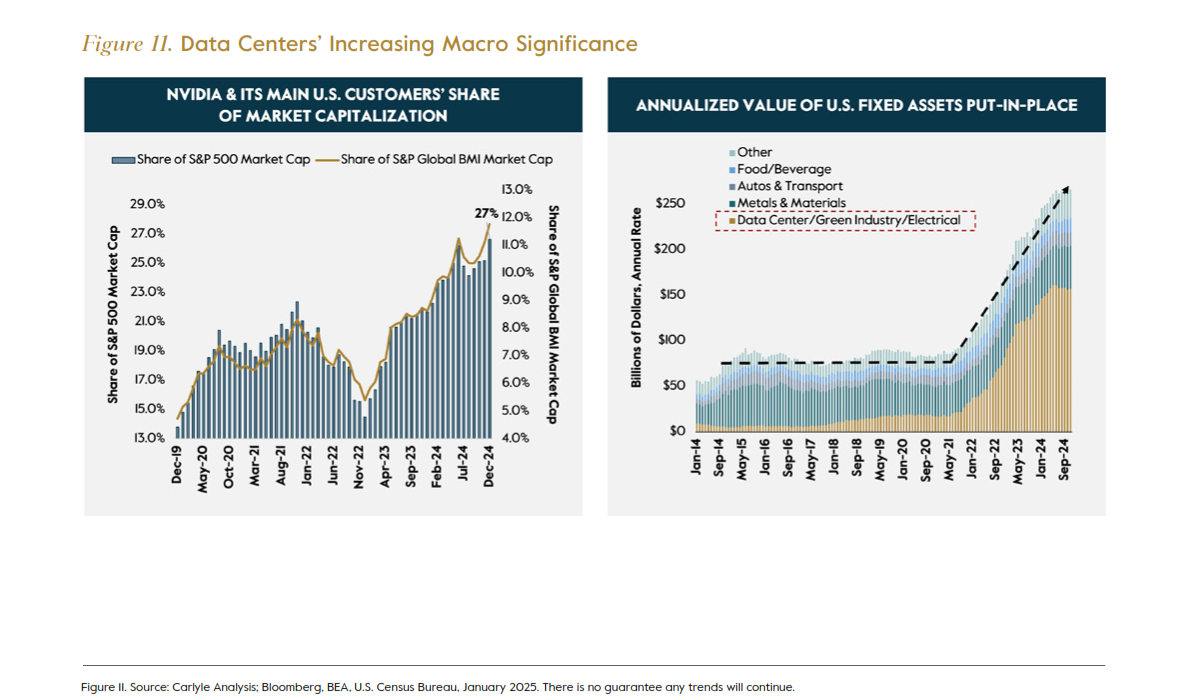

NVIDIA y sus cinco clientes más grandes en EE. UU. representan en conjunto el 27% del valor del S&P 500 y nada menos que el 12% de la capitalización bursátil mundial. En solo cinco años, su participación combinada en los índices nacionales y globales se ha más que duplicado. Durante el mismo período, el crecimiento económico de EE. UU. ha pasado a depender cada vez más de la inversión industrial, principalmente la construcción de almacenes, capacidad de generación y transmisión eléctrica, plantas de fabricación y, sobre todo, centros de datos. El gasto total en estas categorías se ha multiplicado casi por cuatro desde los niveles prepandemia.

Ambos desarrollos tienen algo en común: la inteligencia artificial (IA). La inversión en el hardware (como las GPU de Nvidia), la infraestructura y las aplicaciones necesarias para entrenar modelos generativos y fundacionales se ha disparado. La inversión en centros de datos se ha multiplicado por 8 desde el inicio de la pandemia; y se espera que el capex agregado de Amazon, Microsoft, Meta (Facebook) y Alphabet se acerque a los 290.000 millones de dólares este año, un 90% más que en 2023. Hace una década, el capex combinado de estas cuatro empresas equivalía apenas al 0,1% del PIB estadounidense y al 0,8% de la inversión privada no residencial. Estas ratios se han multiplicado por más de 6 desde entonces.

Los centros de datos han pasado a conocerse como «fábricas de inteligencia artificial» y, a medida que la inversión en estas empresas «virtuales» ha aumentado, sus balances financieros han comenzado a asemejarse a los de las empresas industriales tradicionales. Hace ocho años, el efectivo y las inversiones a corto plazo del balance cubrían normalmente el 80% o más del valor contable de estas empresas. Hoy en día, la relación típica entre efectivo y valor contable es de sólo el 30%. El inmovilizado material ha ocupado su lugar, pasando del 22% al 69% del valor contable.

Aunque el considerable flujo de caja operativo permite a estas empresas aumentar su gasto de capital sin necesidad de financiación externa, las dinámicas han cambiado. Desde el inicio de la pandemia, el capex agregado ha crecido a un ritmo anual del 25%, 1,5 veces más rápido que los ingresos y 1,3 veces el flujo de caja operativo. Hace ocho años, estas cuatro empresas generaban suficiente liquidez para reponer su capital fijo en sólo 11 meses. Hoy, tardarían más de dos años.

A medida que la presencia física de estas compañías ha ido creciendo, sus valoraciones no han disminuido. En los cinco años previos a la pandemia, la relación precio-valor contable era de 6,6 veces, aproximadamente tres veces la media del mercado. En los últimos cinco años, esta relación ha crecido hasta 8,4 veces, casi cuatro veces más que la media del mercado.

En el pasado, los elevados ratios precio/valor contable se justificaban por el valor de los activos intangibles no incluidos en los estados contables. Del mismo modo que no se valoraría una máquina de imprimir dinero basándose en el coste del papel y la prensa, no tenía sentido vincular el valor de mercado de las empresas «virtuales» al coste de sus activos físicos. Pero, ¿por qué aumentarían los ratios P/B al mismo tiempo que estas empresas aumentan el ritmo al que adquieren capital físico en el balance? Cada 100 dólares invertidos en lugar de distribuidos hoy cuestan al accionista 840 dólares.

Si queremos que la aritmética funcione para los inversores y la economía, este nuevo capital tiene que demostrar ser altamente productivo. Años de buenos resultados financieros han hecho que los equipos directivos se ganen el beneficio de la duda. Pero a veces todos nos dejamos llevar.