José Luis Cava explica que la narrativa que se está vendiendo continuamente es que Trump está en guerra arancelaria contra el resto del mundo, y esto va a provocar un aumento de la inflación y un estancamiento del crecimiento económico. Y ha aumentado la probabilidad de que la economía de los Estados Unidos entre en recesión.

Al desconocer los resultados de la guerra arancelaria, le es muy difícil hacer previsiones, indica. Explica el caso concreto de lo que ha sucedido en Canadá. “Trump, en primer lugar, les incrementa los aranceles. Responde el presidente de Ontario incrementando los aranceles a la exportación de la energía eléctrica e incluso les amenaza con cortes. Trump responde duplicando los aranceles y, al final, los dos se echan para atrás. Se ve claramente que estamos en un período de negociación. No sabemos dónde va a acabar esto y ya se ha descontado lo peor”.

En cuanto al gasto público, el experto argumenta que la narrativa dominante dice que, como consecuencia de los recortes de Elon Musk y su equipo, el gasto público se va a contraer y, por lo tanto, la economía norteamericana también, aumentando la probabilidad de recesión. Pero al no conocer el alcance de la austeridad fiscal, no podemos llegar a la conclusión de que la economía de Estados Unidos vaya a caer en recesión. “De entrada, parece que el mercado ya ha descontado las peores noticias, porque nos han machacado con esta idea constantemente”.

¿Cuál es la probabilidad de que la economía de los Estados Unidos caiga en recesión? Para el analista, si la economía de Estados Unidos va a caer en recesión, y estamos viendo que el S&P 500 está cayendo con fuerza, no tiene lógica que suba la Bolsa de China, ni en Europa, México o Canadá.

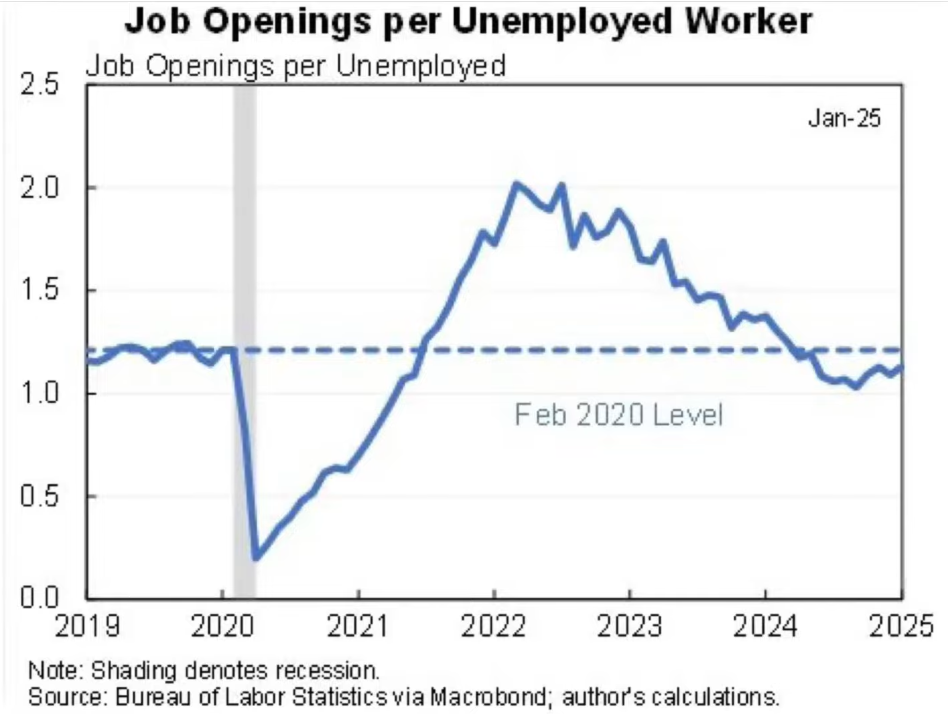

Además, añade que si la economía de Estados Unidos fuera a caer en recesión, automáticamente las primas de riesgo que se exigen para comprar bonos de baja calidad se dispararían, y no se han disparado. Ayer se publicaron datos del mercado laboral, que muestran que el mercado laboral estadounidense “está fuerte y saludable”.

Por otro lado, el consumo privado estadounidense puede representar el 65-70% del PIB. “No estamos viendo que los consumidores estadounidenses estén recortando el gasto, más bien todo lo contrario. Y si los ingresos por hora van al 0,4% de incremento, será difícil que caigamos en recesión”. Por lo tanto, llega a la conclusión de que los datos no avalan la tesis de un aumento de la probabilidad de recesión.

¿Cuál es la probabilidad real de que caiga en recesión y cuál han descontado los mercados? “Calcular la probabilidad de que una economía entre en recesión es muy difícil, es subjetivo y difícil de calcular. Yo la situaría entre el 15 y el 25%”.