¿Por qué la Fed ha apostado por un gran recorte del tipo de interés de los fondos federales? Las dos ocasiones anteriores en las que ha iniciado el proceso de recorte de tipos de interés con una reducción de 50 puntos básicos fue en 2001, tras el pinchazo de la burbuja tecnológica, y posteriormente en 2008, ante la gran crisis financiera.

Si ha iniciado el proceso de recorte de tipo de interés con 50 puntos básicos, ¿es porque temen que la economía de Estados Unidos entre en recesión? Para José Luis Cava, no. “En los próximos 12 meses es muy difícil que la economía de Estados Unidos entre en recesión”.

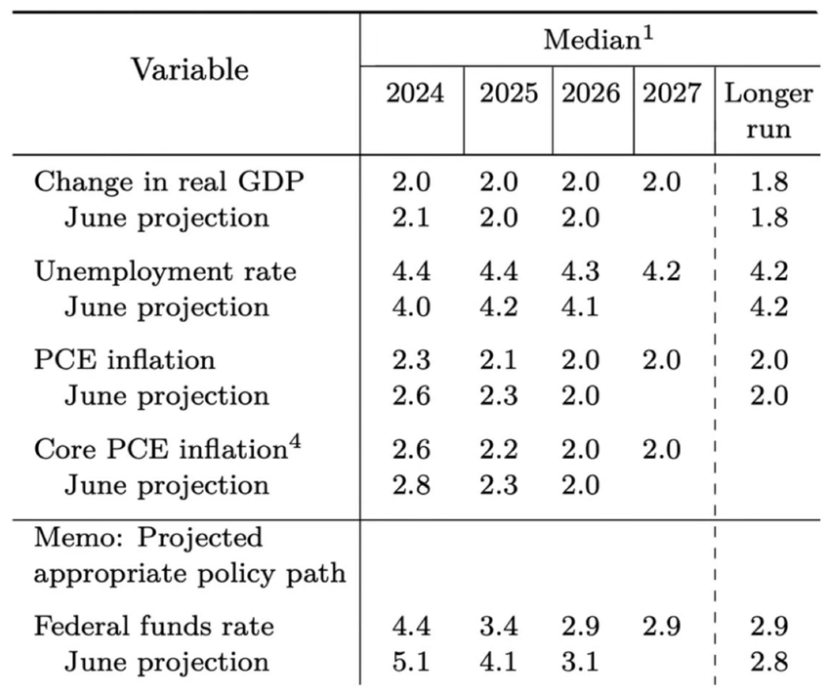

El experto explica que por primera vez desde 2005 una gobernadora del sistema de la Reserva Federal se opuso a la decisión del resto de los miembros del FOMC de reducir los tipos de interés en 50 puntos básicos. “Por lo tanto, es obvio que no están viendo una recesión”. ¿Y qué nos dicen los datos? Para ello se fija en el cuadro que recoge el resumen de las proyecciones macroeconómicas del FOMC. “Espera una inflación del 2% sin desaceleración del crecimiento económico, y con una tasa de desempleo baja, incluso en descenso”.

El analista señala que la tasa de crecimiento anual de la productividad de Estados Unidos a largo plazo puede encontrarse en torno al 1,5-2%. “Ellos esperan un crecimiento económico con una baja tasa de inflación y disminuyendo la tasa de desempleo gracias al aumento de la productividad”.

Para Cava, hay dos motivos por los que bajaron los tipos 50 puntos básicos. En primer lugar, consideran que el tipo de interés de equilibrio está en torno al 3%. “Y claro, está muy alejado de los 5,50 en los que estaban antes los tipos de interés de los fondos federales”. Y, en segundo lugar, por la debilidad del mercado laboral. “Han revisado al alza la tasa de desempleo del 4 al 4,4%. Por ese motivo es por el que ellos han tenido que optar por recortar los tipos de interés 50 puntos básicos, pero nada más”.

Por lo tanto, continúa, si rebajan los tipos de interés sin que la economía entre en recesión, a diferencia del año 2001 y del 2008, lo lógico es que la tendencia durante el próximo año del S&P 500 sea claramente alcista.

¿Cómo se comportó el S&P 500? Abrió al alza, luego retrocedió y cerró ligeramente en rojo. Y durante la sesión asiática ha subido. Cava señala un soporte en la zona 5.620, que ha sido tocado tres veces. “Cuanto más veces lo toque, más débil es. De tal manera que en el momento que lo vuelva a tocar otra vez, muy probablemente lo va a perforar. Ahora bien, mientras se mantenga por encima de los 5.620, vamos a considerar como escenario más probable que intente dirigirse al 5.700”.

También se fija en el comportamiento del yen. “La reacción inicial que tuvo el dólar frente al yen tras conocerse la decisión fue a la baja, y luego subió. Esto dio tranquilidad a los mercados, porque mientras el dólar se mantenga por encima de 140, las bolsas pueden moverse de forma lateral alcista”. Sin embargo, explica que este viernes concluye la reunión de dos días de los miembros del Banco de Japón. “La cuestión es que si esta gente decide subir los tipos de interés, muy probablemente el diferencial entre el tipo de interés del dólar y el tipo de interés del yen se estrecharía, y entonces el dólar caería frente al yen, y eso presionaría la baja a las bolsas”.

¿Qué no optan por subir los tipos de interés? En ese caso, explica, el dólar se mantendría por encima de 140 y las bolsas podrían seguir moviéndose “tranquilamente”, sin correcciones, de forma lateral alcista. “Lo que yo creo es que o lo suben en la reunión de septiembre o lo suben en la reunión de diciembre, con lo cual una corrección del dólar y una corrección de las bolsas sigue estando pendiente. Corrección de las bolsas dentro de una tendencia alcista”.

Aprende con nuestro curso de inversión que te cambiará la vida con José Luis Cava