¿Son sostenibles las cuentas públicas? Y si llegamos a la conclusión de que las cuentas públicas no son sostenibles, ¿es sostenible la deuda pública? ¿Podrían los gobiernos hacer frente al pago de la deuda pública que han emitido? José Luis Cava comienza hoy haciéndose estas preguntas, añadiendo que es necesario tener en cuenta que la sostenibilidad fiscal, entendida como la capacidad de los ingresos fiscales de financiar a largo plazo el gasto público, es la piedra angular del sistema económico y es fundamental para que la política monetaria haga su trabajo. “Este es el motivo por el que tenemos que ver si las cuentas públicas son sostenibles”.

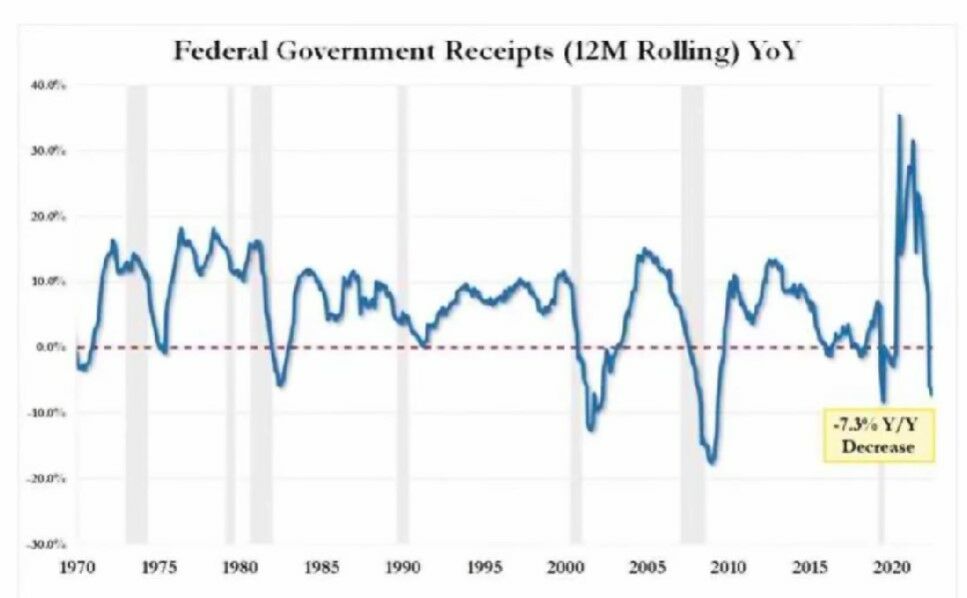

Según el último informe mensual publicado por el Gobierno Federal, nos hemos encontrado que se han desplomado los ingresos fiscales. “Si nos encontramos que en una economía con altos niveles de inflación los ingresos fiscales se desploman, es una señal de alerta de que vamos a entrar en recesión”, añade el experto. ¿Y qué ha pasado con los gastos fiscales? Que siguen creciendo. “Es significativo el aumento de la factura del pago por intereses. Al subir la Fed los tipos de interés, el coste financiero de la deuda pública se ha disparado”.

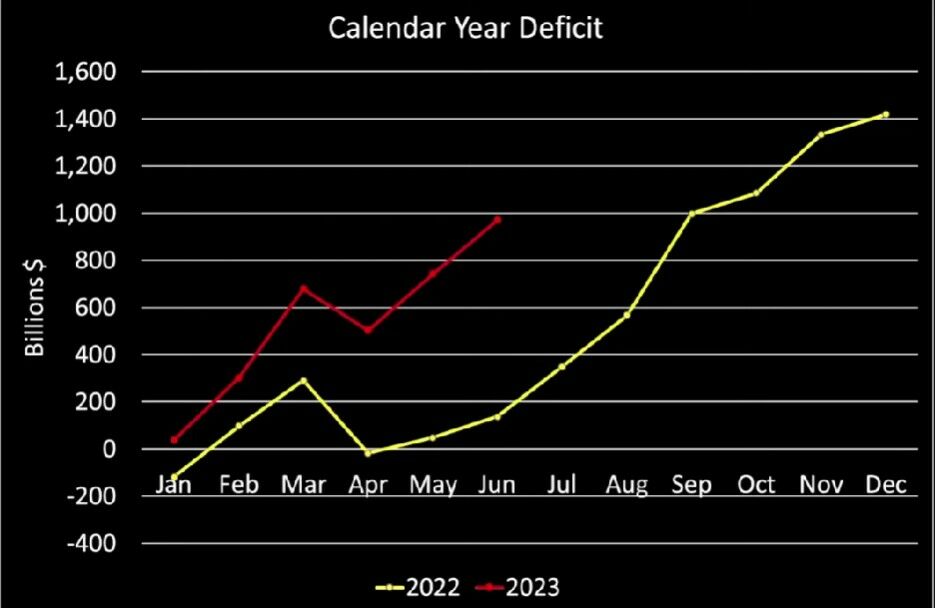

Como consecuencia de ello, el déficit público está desbocado. En el gráfico anterior, la línea roja representa la evolución del déficit público en 2023 y la línea amarilla representa la evolución en el año 2022. “Se observa claramente que el déficit público en 2023 es mayor que el que había en esta misma fecha en el año 2022. Luego se ve claramente que está desbocado”. ¿Cómo se soluciona esto? Según explica el analista, emitiendo todavía más deuda pública.

Si la oferta de la deuda pública es creciente, ¿cómo debemos esperar que se comporte el precio de los bonos? “Lo más normal es que si nos vamos a enfrentar una oferta creciente y además exponencial de deuda pública, nos encontraríamos que el precio de los bonos tendría que caer, tendría que acentuarse una tendencia bajista y, por lo tanto, de aumento de rentabilidades en los tipos de interés a largo plazo. Este es el escenario base sobre el que teníamos que trabajar en el futuro y que podría afectar a la bolsa en el futuro”.

La siguiente cuestión que se plantea Cava es que estamos viendo que las proyecciones a largo plazo de la trayectoria de la deuda pública son verdaderamente preocupantes, incluso en un escenario de bajos tipos de interés y crecimiento favorable. Entonces, ¿a qué conclusión podemos llegar? La conclusión a la llega el experto es que el bono americano es vulnerable. ¿Y qué supone que el bono americano sea vulnerable? “El sistema financiero es vulnerable y, por lo tanto, es el bono americano y su tendencia bajista del precio y creciente de oferta, la principal amenaza contra el dólar como moneda reserva mundial. Es decir, la desdolarización va a venir por aquí. Esta desdolarización va a ser verdaderamente traumática y brusca”.

En cuanto al S&P 500, José Luis Cava comenta que la tendencia es alcista, y además superó la resistencia de la zona 4.458. “Por lo tanto, debemos concluir que la tendencia del S&P 500 es alcista, y puede intentar seguir subiendo a la zona del 4.550, o incluso por arriba. A corto plazo, ¿en qué no vamos a fijar? “Hemos trazado dos soportes, en la zona 4.488 y otra en la zona 4.462. Mientras se mantenga por encima del 4.462, seguimos alcistas con objetivo en la zona 4.550-4.570”, concluye el analista.