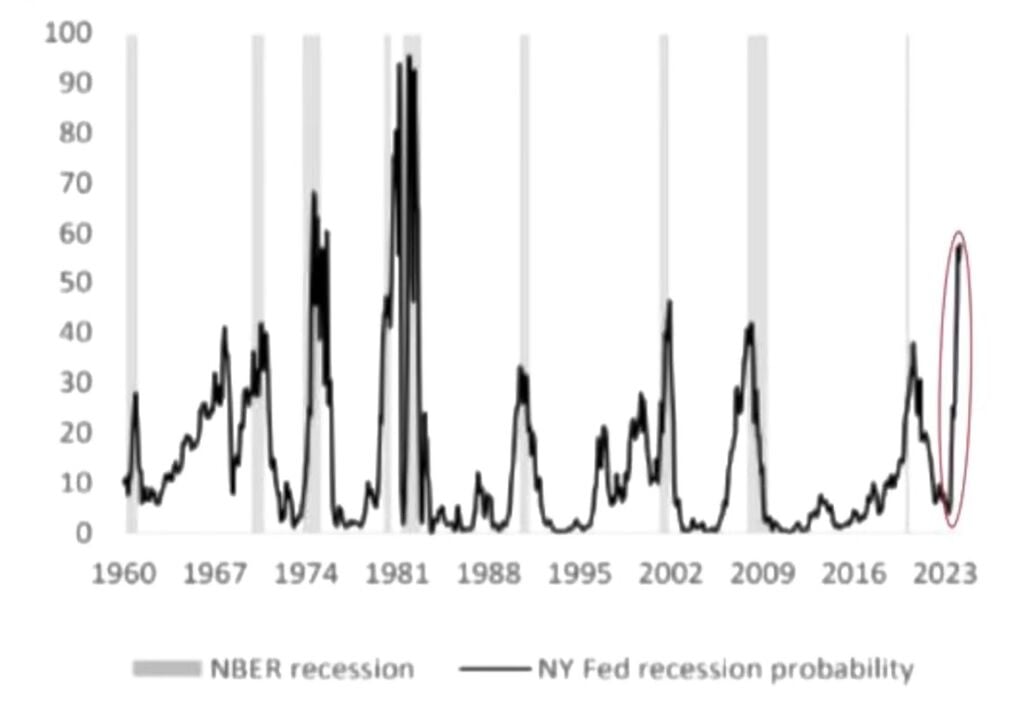

Según el modelo del Banco de la Reserva Federal de Nueva York, la recesión en los Estados Unidos es inevitable y es inminente, explica José Luis Cava, analista y experto en mercados.

Tal y como se puede ver en el gráfico que muestra el experto, cuando ha presentado lecturas similares a los registros actuales, el modelo no se ha equivocado nunca.

Si la recesión es inminente e inevitable, ¿por qué la rentabilidad del bono americano a 10 años y la rentabilidad de las notas a 2 años sigue en un canal alcista? Se pregunta el experto. “¿Invertir en bonos en esta recesión no nos va a proporcionar cobertura?”.

Además, para responder a la pregunta, José Luis Cava habla del discurso de Christine Lagarde, presidenta del BCE, del pasado lunes. Lagarde señaló que, desde un punto de vista de actividad económica, el mundo se ha fragmentado y considera que lo más probable es que los bancos centrales tengan que replantearse el objetivo de inflación.

“Evidentemente, esto no tiene sentido”, dice Cava. “Si el objetivo de inflación se estableció cuando la economía estaba globalizada y con unas condiciones concretas, ahora que las condiciones han cambiado como consecuencia de la guerra y como consecuencia de la fragmentación de la actividad económica, no tiene sentido llevar la inflación al 2%. Hay que revisar al alza el objetivo de inflación”, considera el experto.

¿En qué puede ser diferente esta recesión a las anteriores? Pues precisamente en el nivel de inflación. Esta recesión va a venir acompañada de niveles de inflación altos y una revisión al alza de los objetivos de inflación por parte de los bancos centrales.

Según el experto, la primera consecuencia de esto es que invertir en bonos a largo plazo no nos va a proporcionar cobertura frente a la recesión. Y mientras el gráfico de la rentabilidad al bueno americano, siga en tendencia alcista, sin perforar la recta directriz y alcista, “esta opinión mía la voy a considerar como el escenario más probable”.

En segundo lugar, nos estamos contando que esta recesión también puede ser diferente. Estamos viendo el comportamiento del S&P 500; Si nos enfrentamos a una recesión, ¿por qué el S500 no cae?

Durante la primera semana de publicación de resultados, prácticamente el 90% de las empresas, 30 del S&P 500, han publicado unos resultados por acción superiores a los esperados. Y un 73% ha publicado datos de ventas superiores a los esperados. Y el 60% ha publicado incremento de ventas e incremento de beneficios por encima de lo esperado.

Por lo tanto, “esta recesión parece ser un poquito rarita”, señala Cava. “Pero la idea que a mí me gustaría llevarles a ustedes es que va a ser una recesión con inflación, por lo que estamos viendo ahora mismo.

La siguiente pregunta es ¿cómo buscamos la cobertura? La estrategia que propone el experto es seguir en el corto plazo, es decir, seguir en el tramo corto de la curva. “No vamos a comprar bonos y, si compramos, poquitos. Pero concentrado solamente en la parte corta de la curva, inversiones a 30-90 días, que es donde tenemos los tipos de interés más altos”.

¿Qué pasa con el oro? Los bancos centrales están comprando oro. Para el experto, mientras el el oro siga dentro de su canal alcista, deberíamos considerar que el oro va a ser una cobertura frente a esta recesión tan especial.

Movimientos del S&P 500

“La sesión de ayer fue terrible”, apunta José Luis Cava. El experto había señalado ya que la intención sería vender en 4.175 puntos. Ayer llegó a 4.174 y dibujó una vela a la baja. “No nos entró la orden de venta. Pero al ver que fue incapaz de superar el 4.174, nosotros sacrificamos el objetivo de venta y vendimos un poquito más bajo en la velita posterior que hizo, de la manera que vendimos por debajo”.

¿Cuál es la estructura que tiene ahora el S&P 500? Se encuentra ahora justamente en la recta directriz alcista que pasa por la zona 4.140.

Mientras se mantenga por encima de 4.140, deberíamos mantener una predisposición alcista, dice el experto.

Si se mantiene por encima de 4.140, seguimos considerando como objetivo más probable los 4.175 o 4.200 puntos. En 4.200 tiene un muro hasta el tercer viernes de este mes cuando expiran los contratos de opciones.

Si perdiera el nivel de 4.140, lo primero que debería producirse es una caída al 4.100 puntos, dice el experto. Una caída que no serían abandonar la tendencia alcista, sino un movimiento lateral y el S&P 500 podría seguir subiendo.

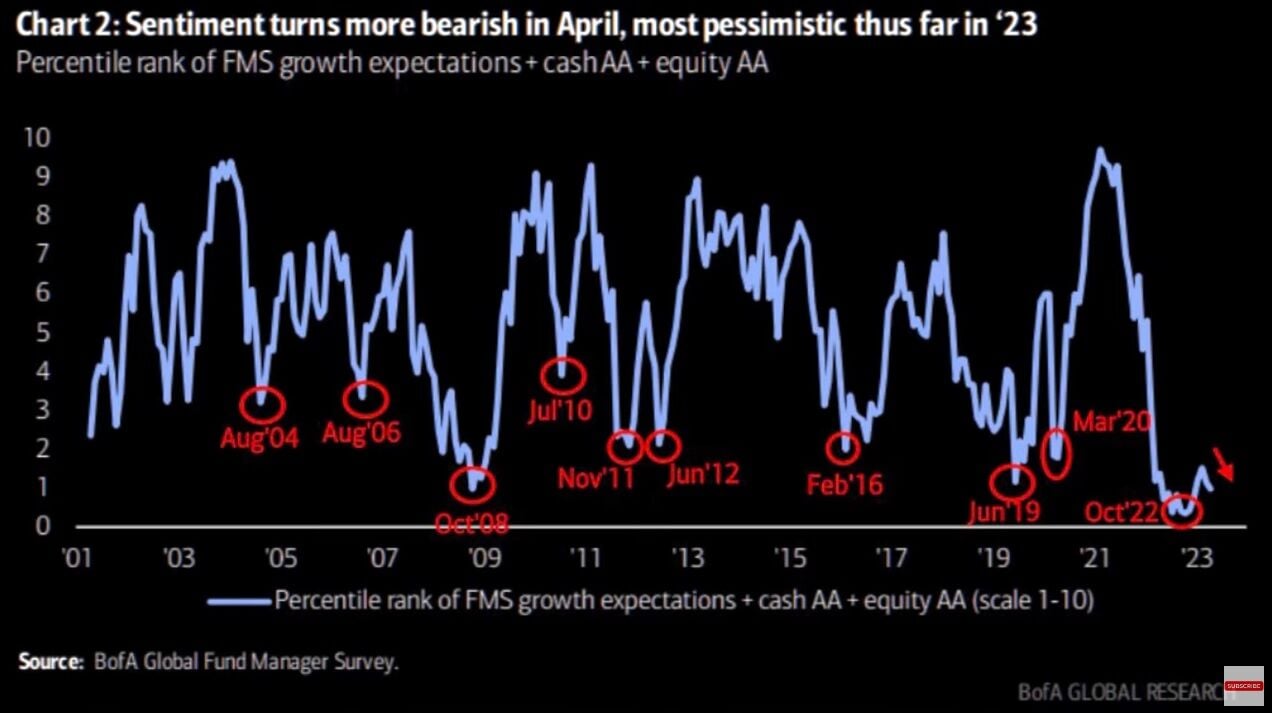

El experto también llama a tener en cuenta que el sentimiento es muy bajista, según la última encuesta de Bank of America, realizada entre inversores particulares.

Los niveles de efectivo que tienen los inversores particulares siguen siendo muy altos y los gestores de fondos están cortos. Es un dinero que potencialmente puede entrar en bolsa, sobre todo si el S&P 500 llega al 4.100 y respeta al soporte.

Habría un tercer escenario, si el S&P 500 perfora el nivel de 4.100 puntos. El objetivo sería, según el experto el nivel de 4.000 puntos, donde se encuentra un volumen muy alto de opciones put. Es decir, los inversores han concentrado un gran volumen de opciones put compradas con precio de ejercicio 4.000. “¿Abriríamos posiciones cortas en bolsa acaba con nuestro sistema de especulación sin perforar el 4.100? Sí, buscaríamos el lado corto”, señala el experto. “Esperaríamos una perforación del 4.100, un rebote posterior, un movimiento lateral y en la siguiente movimiento la baja, ahí solemos abrir la posición corta, concluye José Luis Cava.